V předchozím díle série Zaostřeno na blue-chips jsme zjistili, že je poměrně výjimečnou akcií/firmou. Má jedinou „chybičku“ – cena akcií je poměrně našponovaná. Podívejme se tedy na jeho francouzského souputníka – . Již jsme viděli, že akcie této automobilky je na tom co se týče dlouhodobé návratnosti mnohem hůře. Ale to se dá brát i tak, že na ní lepší časy teprve čekají, zatímco už si je vybral.

dovedl v posledních letech alespoň udržet stagnující tržby, čelí mírnému poklesu. Čistá ziskovost se pak u něj v posledních třech letech pohybuje v záporu, takže nemá cenu řešit ani to, zda jeho ROE, či ROI pokrývá požadovanou návratnost.

Zdroj: FT

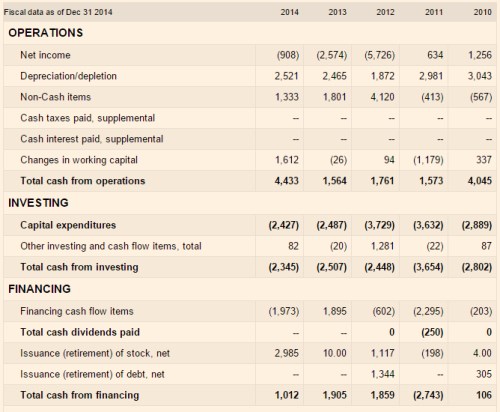

Tok hotovosti může na rozdíl od ziskovosti vzbuzovat i větší optimismus. Jak ukazuje následující tabulka, provozní cash flow se v letech 2011 – 2013 pohybovalo mezi 1,5 – 1,8 miliardami eur a v roce 2014 se dokonce díky pohybu pracovního kapitálu a nižší ztrátě vyhoupnulo na 4,4 miliard eur. Po investicích tak v tomto roce vydělal asi 2 miliardy eur. Pokud bychom eliminovali onen efekt pracovního kapitálu, byla by firma stále v plusu – po investicích by vydělala asi 400 milionů eur (a tudíž by na této úrovni byla na rozdíl od minulých let stále v plusu). Ale ani síla volného toku hotovosti nedosahuje kvalit, které jsme viděli u Renaultu.

Zdroj: FT

Tržní kapitalizace Peugeotu nyní dosahuje asi 13,6 miliard eur. Beta akcie je na hodnotě 1,61 a to znamená, že požadovaná návratnost by se měla pohybovat kolem 9,8 %. Pokud bychom vzali za základ valuace (t.j., jako krátkodobý standard volného cash flow pro akcionáře) oněch 400 milionů eur a počítali s nulovým dlouhodobým růstem, je současná hodnota tohoto toku hotovosti 4,1 miliardy eur. Pohybujeme se tedy hluboko pod kapitalizací firmy. Na ní se se startem na 400 milionech eur dostaneme jen s 6,8 % růstem. A to je hodně, hodně vysoko.

by podle konsenzu měl v následujících dvou letech dosahovat cca 3 – 4 % růstu tržeb a zisky by se dokonce měly přehoupnout do černých čísel. Možná jsme tedy s oněmi 400 miliony eur krátkodobého volného CF přílišnými pesimisty. Pokud bychom si za vodítko vzali „předkrizový“ rok 2010, automobilka by krátkodobě generovala asi 1,2 miliardy eur volného toku hotovosti. Pokud by firma byla v dohledné době skutečně schopna generovat tolik peněz, stačil by na ospravedlnění současné kapitalizace pouze méně než 1 % dlouhodobý růst. A to už je jiná. Jenže co si vybrat?

Učinit silný závěr z výše uvedeného nedovedu. Minule jsem zde v rámci pohledu na prezentoval očekávaný dlouhodobý vývoj globálního automobilového trhu. Pokud bychom se dnes zaměřili na Evropu, která je pro Francouze klíčová, ACEA čeká, že letošní růst trhu dosáhne 5 %. A oživení trhu se projevuje i na čtvrtletních výsledcích Peugeotu. Určitý optimismus ohledně schopnosti zvýšit volné cash flow je tedy namístě. Jenže proti tomu stojí třeba následující obrázek. Jak patrno, francouzské automobilky mohou patřit mezi ty, které z oživení na evropském trhu budou těžit nejméně (hůře než ony je na tom v září už jen Mitsubishi). Při pohledu na graf se pak mimochodem možná nabízí i odpověď, proč Carlos Ghosn plánuje užší spolupráci Renaultu s Nissanem:

Pro mne osobně je takovou divokou kartou a automobilky obecně zůstávají v nejlepším případě hodně velkou neznámou. A to nehovořím o té části odvětví, která ani nyní negeneruje žádné volné cash flow, ale o té, která ho vytváří. I ta je velmi riziková – ve smyslu vysoké bety, ale hlavně ve smyslu malé predikovatelnosti a viditelnosti dlouhodobých trendů. O tom, že celé odvětví může čekat tsunami ve formě vyššího zájmu regulátorů a vlád, ani nemluvě. Automobilky jsou prostě dobrým odvětvím pro zákazníky, protože jeho struktura a chování vede k transferu hodnoty od akcionářů ke klientům (jinak řečeno, EVA je dost nízko). Pro investory jsou ale oříškem. Včetně Peugeotu.