Podle švýcarských tvůrců měnové politiky je tamní měna stále značně nadhodnocena a tak bude nejen guvernér Švýcarské národní banky (SNB) Thomas Jordan velmi pozorně sledovat čtvrteční zasedání Evropské centrální banky ve Frankfurtu. ECB totiž zvažuje další uvolňování politiky a konečné rozhodnutí padne právě 3. prosince. Pokud tento týden ECB skutečně v rámci úsilí guvernéra Maria Draghiho přistoupí ke snižování depozitní sazby a euro v konečném důsledku oslabí, bude muset prezident Švýcarské centrální banky reagovat, pokud bude chtít frank udržet na uzdě.

Ačkoliv další plánované oznámení ze strany SNB by nemělo přijít dříve než 10. prosince, tato centrální banka již v minulosti dokázala překvapit. Jen těžko lze zapomenout šokující uvolnění kurzu švýcarského franku z počátku letošního roku. Pokud však bude chtít švýcarská centrální banka skutečně jednat, má jeden poměrně zásadní problém. Její pole působnosti je značně omezené a není mnoho atraktivních nástrojů měnové politiky, které může banka použít, aby frank udržela v patřičných mezích.

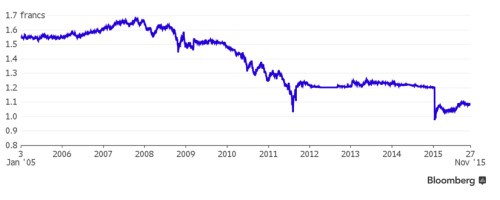

Čím dál silnější švýcarský frank

Oproti společné evropské měně posílil švýcarský frank jen za poslední desetiletí o 40 procent, čímž pomáhal v posledních letech udržovat inflaci na nule anebo dokonce pod ní. Navzdory negativním úrokovým sazbám a příležitostným intervencím frank podle guvernéra Švýcarské národní banky však zůstává značně nadhodnocený.

Spotový kurz EURCHF za poslední dekádu

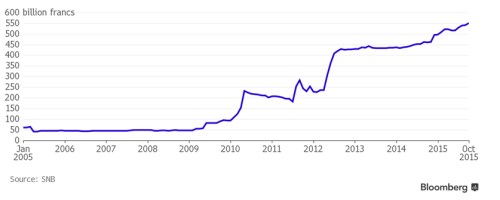

Intervence a stále vyšší devizové rezervy

Když se švýcarská centrální banka v lednu vzdala minimálního kurzu 1,20 franků za euro, dospěla k tomuto rozhodnutí z části proto, že analýza nákladů v poměru k přínosům, nevycházela až tak výhodně. Od té doby banka několikrát slíbila zaintervenovat a její devizové rezervy stouply o 10 procent. Podle průzkumu agentury Bloomberg má SNB pro potřebu intervencí k dispozici 165 miliard franků.

Devizové rezervy SNB za poslední dekádu (v miliardách CHF)

Úrokové sazby

Švýcarská depozitní sazba se již nyní nachází na rekordním minimu v negativním pásmu na úrovni minus 0,75 procenta a švýcarští tvůrci měnové politiky chtějí udržovat úrokový diferenciál s eurozónou. Ten je obvykle měřen rozdílem ve výnosech švýcarských a německých vládních dluhopisů. Snížení depozitní sazby ECB by tento spread ještě zúžilo a švýcarská centrální banka by tak mohla cítit potřebu obnovit rovnováhu snížením tamní depozitní sazby. Podle průzkumu agentury Bloomberg by v takovém případě depozitní sazba ve Švýcarsku mohla klesnout až na minus 1,25 procenta. Švýcarské finanční instituce v čele s privátními bankami si však již nyní stěžují na současnou úroveň depozitních sazeb a jejich další snížení by jen posílilo jejich opozici.

Spread mezi výnosy německých (růžově) a švýcarských (fialově) desetiletých vládních dluhopisů je čím dál užší

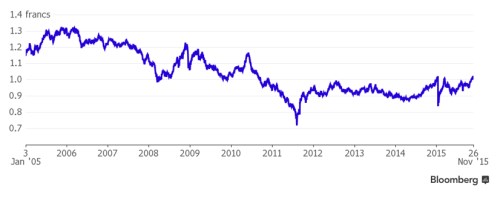

Zvyšování amerických sazeb a slabší frank vůči dolaru

Dobré zprávy mohou pro SNB přijít ovšem z opačné strany Atlantiku. V USA je totiž utahování měnové politiky v prosinci stále ve hře. Již v minulém týdnu dolar proti euru posílil na sedmiměsíční maximum právě v očekávání prosincové akce amerického Fedu, proti švýcarské měně posílil dokonce na pětiletá maxima. Právě to by přece jen mohlo částečně Švýcarské národní bance ulevit od tlaku vzhledem k tomu, že americká měna je hned po euru druhou nejdůležitější měnou užívanou v zahraničním obchodě.

Spotový kurz USDCHF - Švýcarský frank je proti dolaru na pětiletém minimu

Zdroj: BBG