Včerejší seance byla zase jednou z těch katastrofálních. Evropské akciové indexy se propadly místy i přes 3 %. Pod tlakem byly velmi silně tituly z bankovního sektoru.

Dnes ráno se v podobném duchu nesla i asijská seance ovšem bez Číny. Ta slaví nový lunární rok a na burzách se neobchoduje. To může být mimochodem možná štěstím, protože Čína je z pohledu akcií z určité části postavena na maržích a při realizaci velkých poklesů se jednak aktivují stop-loss pokyny ale mnohdy nucené margin call pokyny, což ve výsledku přilévá olej do ohně a dále ho rozdmýchává.

Japonský trh byl však otevřený a tak odepsal -5,40 %. V pohledu na segmenty nejvíce odepsaly informační technologie, spotřební zboží, finanční sektor nebo sektor základních materiálů. Všechny přes -6 %. Viděli jsme silný úprk do bezpečnějších aktiv. Akcie ztrácely, výnosy japonských dluhopisů napříč splatnostmi se propadaly. Poprvé se tak dostal výnos japonského benchmarkového desetiletého státního dluhopisu pod nulu. Aktuálně na -0,025 %. Stalo se tak vůbec poprvé od roku minimálně 1985.

Mezi největší odpadlíky v Evropě patřily jednoznačně akcie v Řecku. V roční výkonnosti za celý rok 2016 patří akcie řeckého indexu k tomu nejhoršímu. Ani není divu, dostaly se na nejnižší ceny od roku 1990. George Athanasakis, šéf obchodování akcií společnosti Pantelakis řekl, že to byla doslova stávka kupců a viděli jsme jejich neklid kvůli rizikům pro globální růst. Podle statistiky index ASE, ztratil zatím 26 % v roce 2016. Je tak nejhorší mezi 93 světovými akciovými indexy, které sleduje agentura Bloomberg.

Možná, že celý problém způsobuje nejistota investorů. Je těžké nakupovat, když si nejste jisti situací. Všechno je tak nějak rozmazané v mlze. Co ECB týče, tak Mario Draghi naznačil při svém posledním vystoupení po zasedání ECB, že v březnu může přijít další snížení sazeb do záporu.

Včera vystoupil další z členů rady Benoit Coeure a řekl, že banka bude posuzovat aktuální stav na trzích a v ekonomice při svém březnovém zasedání. Ovšem řekl, že nebudou reagovat na tlak finančních trhů a na krátkodobé změny na trzích. Dodal, že banka bude reagovat jen v případě, že se fundamenty, které banka sleduje, výrazně změní.

Také uvedl, že banka sleduje inflaci v delším horizontu, vývoj v rozvíjejících se trzích a v neposlední řadě také to jestli se v eurozóně nenafukuje nějaká bublina.

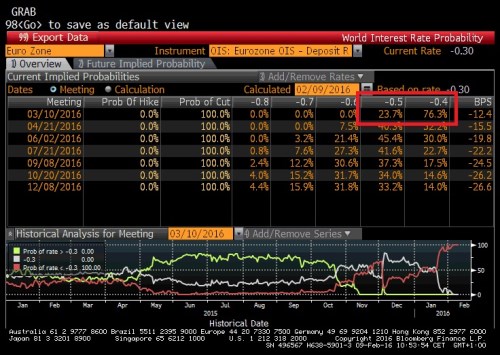

Podle agentury Bloomberg je pravděpodobnost snížení depozitní sazby ECB z -0,3 % na -0,4 % tedy o 10 bps 76,3 %. Větší “cut” o 20 bps se čeká s pravděpodobností 23,7 %. Podobné je to i u hlavní sazby pro refinancování. Stále však čekáme až do března a do té doby se může odehrát mnohé. Proto rozhodnutí ECB je stále ještě nejasné a roli bude také hrát komentář k vývoji v ekonomice EMU od Maria Draghiho.

Podobně nejasný zato ostře sledovaný je zítřejší projev Janet Yellenové v americkém kongresu. Přestože americká data z trhu práce vypadala při nejhorším solidně. Pravděpodobně z úst Yellenové neuslyšíme žádné příliš jestřábí vyjádření. Na druhou stranu se nedá očekávat, že by Yellenová byla až příliš opatrná při hodnocení americké ekonomiky. To by pak mohlo přiživovat pesimismus investorů, kteří by to vnímali jako možnou známku problémů a nezvyšování sazeb tak rychle. Očekává se tak, že by měl být projev velmi vyvážený.

Že by se rychlost růstu sazeb v USA mohla zpomalit, naznačují znovu data od agentury Bloomberg, ještě na začátku ledna byla poměrně značná pravděpodobnost toho, že se na březnovém zasedání znovu sazby zvýší. Podle aktuálních dat tato pravděpodobnost propadla na nulu.

Zdá se však, že podle dat, která známe k dnešku, není příliš pravděpodobné zvýšení sazeb ani ve zbytku roku. Růst o 25 bps je při prosincovém zasedání pravděpodobný na 26,4 %. Nutno dodat, že jsme zatím v únoru a data o inflaci, z trhu práce apod. budou nadále ovlivňovat tyto pravděpodobnosti a hlavně komunikaci a konání FEDu. Pro nejbližší zasedání však růst sazeb z tohoto pohledu v aktuální situaci vypadá spíše nepravděpodobně podle dat Bloomberg.

Další nejasnou proměnnou v celé skládačce je dozajista inflace. Její vývoj byl značně poznamenán brutálním propadem cen ropy. Ta prostupuje celým spotřebním košem a tak se dá čekat, že odeznění tohoto jednorázového efektu bude ještě nějakou dobu trvat. Vynořují se tak obavy z deflačních tlaků. Otázkou zůstává, jestli tyto obavy mají reálný podklad, když tu máme jednorázový faktor, který v podstatě částečně brání tomu, aby bylo možné detailně rozklíčovat co je ještě efekt nízké ropy a co ne.

Aktuálně se obchoduje v Evropě smíšeně. Jsou tu tak známky jisté stabilizace. FTSE100 přidává +0,14 %, CAC40 ztrácí -0,28 % a DAX -0,07 %. Možná trochu překvapivě roste i trh ve Stockholmu, konkrétně OMX30 přidává +0,34 %. Ihned po otevření trhů stály trhy všechny v zeleném, pak otočily do mínusu, a teď jak vidíme, jemně korigují a obchodují kolem nuly s větším rozptylem.

Zdroj: Bloomberg, Reuters, Investing.com