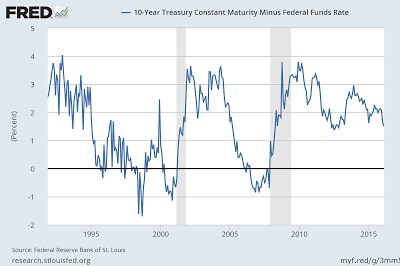

Známý evropský ekonom Antonio Fatás poukazuje na to, že „pokud by se letos americká či evropská ekonomika propadla do recese, byla by to recese velmi výjimečná, a to v několika ohledech“. Za prvé, výnosová křivka by měla vysoký sklon, což není obvyklé. Během recesí je totiž obvykle plochá či dokonce invertovaná (viz graf s rozdílem výnosů dlouhodobých vládních dluhopisů a sazeb Fedu):

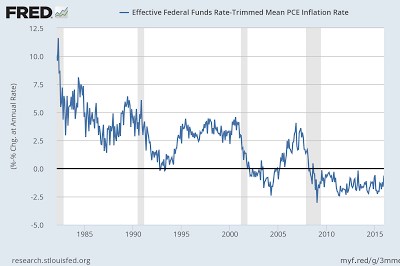

Za druhé, reálné sazby Fedu (a také sazby ECB) dnes leží extrémně nízko a nacházejí se na podobné úrovni jako na začátku fáze expanze. U předchozích recesí ale byly reálné sazby touto dobou mnohem výše:

Za třetí, nominální sazby by se při začínající recesi nacházely u nuly a tudíž by nebyl žádný prostor pro jejich další snížení. Během minulých recesí přitom došlo ke snížení nominálních sazeb o 4 – 7 procentních bodů (jak bylo zmíněno výše, podobný byl vývoj i u sazeb reálných). „Uvedené nám možná říká, že recese dnes není pravděpodobná. Pokud by ale skutečně nastala, nemá tradiční monetární politika velký prostor, aby s ní mohla bojovat. Museli bychom potom vážně uvažovat o tzv. penězích z vrtulníků,“ tvrdí Fatás

Problematice peněz z vrtulníků se před několika dny věnoval na stránkách Financial Times i ekonom Martin Wolf. Ten se odkazuje na studii od Resolution Foundation, která tvrdí, že příchod další recese v době, kdy budou sazby stále hluboko pod úrovněmi z roku 2008, je „vysoce pravděpodobný“. Centrální banky proto musí být na takovou situaci připraveny a v rámci příprav je nejdůležitějším krokem „přesvědčit veřejnost, že vědí, co dělají“.

Wolf dává za příklad ekonomiku Velké Británie. Tržní očekávání ukazují, že ještě v roce 2025 by se tam měly sazby pohybovat pouze na úrovni 2,5 %. Tedy na necelé polovině výše sazeb z roku 2007. Pravděpodobnost příchodu recese před rokem 2025 je přitom vysoká, a to samé platí o eurozóně, Spojených státech i Japonsku. Jaké mají tedy centrální banky možnosti?

„První možností je nedělat nic. Řada lidí se domnívá, že deprese očišťuje ekonomiku a tudíž je přesně tím, co potřebujeme. Podle mého názoru je takový názor šílený, protože škody by byly obrovské. Centrální banky by také mohly změnit své cíle. Mohly by začít používat úroveň nominálního produktu či vyšší inflační cíl. Ten by byl podle mě dobrý, ale banky nyní nejsou schopny dosáhnout ani cílů nižších. Ve výsledku by tak zvednutí cíle mohlo vést k destabilizaci očekávání. Bez efektivnějších nástrojů jsou ambicióznější cíle jen plácnutím do vody. Takže zbývá použití efektivnějších nástrojů, nebo intenzivnější využití těch stávajících,“ píše Wolf.

Nepříliš diskutovanou možností je oddlužení vyspělých ekonomik tím, že by se dluhové nástroje převedly na cenné papíry akciového typu. V extrémních situacích by podle ekonoma byl tento postup vhodný, ale v praxi by bylo složité jej použít. Další možností je větší program kvantitativního uvolňování či záporné sazby. A možnost poslední představují zmíněné peníze z vrtulníků, tedy tvorba peněz, které by přímo financovaly vládní výdaje či výdaje domácností.

„U tohoto nástroje, který se mi zdá nejlepší, je důležité, aby o jeho rozsahu rozhodovaly jen centrální banky. V tuto chvíli je pak nejdůležitější si uvědomit, že během další recese budeme asi potřebovat nějaký nekonvenční nástroj. Centrální banky by si tak pro něj už měly připravovat půdu a nečekat, až recese udeří,“ domnívá se Wolf.

Zdroj: FT, Blog Antonia Fatáse, profesora ekonomie na INSEAD