Naše celkové investiční doporučení v současnosti počítá s nadvážením rizikových aktiv. Tento přístup je založen na očekávaném slušném růstu globální ekonomiky kombinovaném s opadávajícími obavami z deflace. U akcií pochybujeme o tom, že budou i nadále nabízet výjimečně vysokou návratnost, nicméně akcie mohou stále zlepšit návratnost celkového investičního portfolia. Pomoci by jim v tom mělo i kvantitativní uvolňování prováděné ze strany ECB a Bank of Japan. I z toho důvodu preferujeme akcie evropské a japonské před akciemi americkými. V roce 2016 by si také měly vést relativně lépe hodnotové akcie.

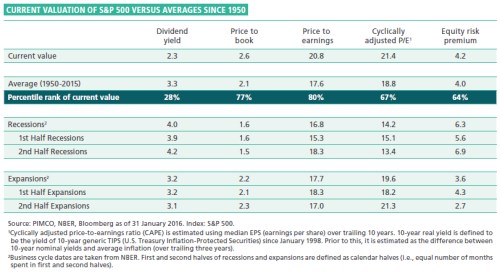

Následující tabulka porovnává valuaci indexu S&P 500 relativně k průměru za roky 1950–2015, relativně k recesím (první a druhá polovina recesí) a relativně k valuacím během expanzí (také k jejich první a druhé polovině). Ve sloupcích jdou za sebou dividendové výnosy, poměr tržní ceny a účetní hodnoty akcie, PE, cyklicky upravené PE a nakonec riziková prémie akciového trhu. Například pohled na dividendový výnos ukazuje, že nyní tento výnos dosahuje 2,3 %, dlouhodobý průměr dosahuje 3,3 %, během recesí dosahoval v průměru 4 % a během expanzí v průměru 3,2 %:

Očekáváme, že v roce 2016 bude kurz dolaru nadále silný a to by mělo spolu s mírným růstem výnosů amerických vládních dluhopisů doléhat na americké akcie. K tomuto negativnímu tlaku se přidává i poměrně vysoká valuace těchto akcií (viz výše uvedená tabulka). Mezi americkými akciemi preferujeme domácí banky, které čelí jen omezenému riziku spojenému s volatilitou na měnových trzích a které mají silnější vazbu na domácí ekonomiku. Americké banky se navíc, na rozdíl od jiných sektorů, obchodují s rozumnější valuací, jejich ceny neprošly tak prudkým růstem, zatímco jejich zisky přinášejí pozitivní překvapení.

Jak bylo uvedeno, evropské akcie by měly těžit z kvantitativního uvolňování. Zároveň jsou obvykle velmi citlivé na kurz eura a slabé euro by tak mělo nadále pomáhat ziskovosti evropského korporátního sektoru. Negativně na něj budou naopak působit problémy na rozvíjejících se trzích. Finanční sektor by pak mohl platit cenu za to, že sazby klesly ještě hlouběji do záporu. Celkově je ale naše pozice v evropských akciích mírně nadvážená, nedoporučujeme však zmíněný finanční sektor.

Podobně jako u evropských akcií doporučujeme nadvážit i akcie japonské. Ziskovost tamních firem se drží na vyšší úrovni i přesto, že kurz jenu byl v roce 2015 relativně stabilní a v Asii probíhal ekonomický útlum. Trh by měl těžit i z pokračujících strukturálních reforem a pravděpodobně i dalšího uvolnění monetární politiky. Rizikem jsou naopak slábnoucí měny rozvíjejících se asijských zemí.

Komodity nyní obecně obestírá pesimistická nálada, podle našeho názoru lze ale i na těchto trzích nalézt zajímavou hodnotu. Domníváme se, že největší pokrok směrem k nové rovnováze prodělal energetický sektor a jeho výhled je tedy z tohoto pohledu nejlepší. Nízké ceny ropy podporují růst poptávky po ní, nabídka začíná naopak v některých oblastech klesat. Pokud se naplní naše projekce vývoje poptávky a nabídky, bude se ropa za dvanáct měsíců obchodovat za 50 dolarů za barel a pro uspokojení poptávky po ní bude potřeba obnovit vrty v Severní Americe. Uvědomujeme si však, že ceny ropy jsou vysoce volatilní a naplnění našich projekcí může trvat déle.

U průmyslových kovů se náš výhled liší. Na trhu se totiž projevuje kombinace rostoucích výrobních kapacit v Číně a poptávkového útlumu. Tlaky na pokles cen jsou tak vysoké a k obratu nedojde bez toho, aby se zlepšil výhled rozvíjejících se ekonomik a zejména Číny. Změny na nabídkové straně jsou navíc velmi pomalé, protože jde o odvětví s dlouhým investičním cyklem. Negativní názor zastáváme i na investice do zlata. Během minulého roku klesla jeho cena o více než 10 % a tento pokles nemusí být u konce. Na trhu najdeme stále řadu investorů, kteří považují zlato za nástroj zajištění proti vysoké inflaci a zničení hodnoty dolaru. Lesk zlata bude ale i letos trpět kvůli silnému dolaru a vysokým reálným sazbám. Navíc dochází k tomu, že v zemích, ve kterých byla vysoká poptávka po reálném zlatě, se vlády snaží o přesměrování úspor do produktivních aktiv. Příkladem je Indie.

Zdroj: Pimco