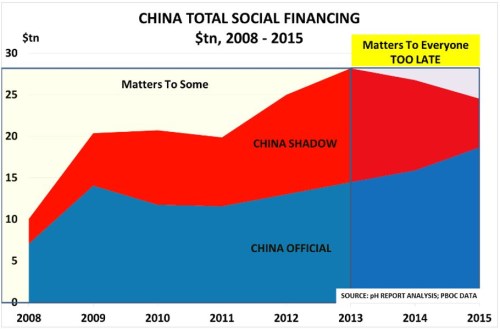

Investoři po celém světě pozorně sledují každé prohlášení centrálních bankéřů z vyspělých ekonomik. Podobně by ale měli sledovat i vývoj v čínském finančním systému. Ten totiž svým významem zastíní vše, co se děje v Tokiu, Frankfurtu, Londýně či Washingtonu. Je to patrné z následujícího grafu, který ukazuje vývoj půjček v oficiálním bankovním systému (modře) i v jeho stínové časti (dohromady se tyto půjčky nazývají TSF):

Když vláda v roce 2009 reagovala na pokles čínských exportů, došlo k prudkému růstu TSF. V letech 2010–2011 došlo ke stabilizaci TSF, ale v roce 2013 přišel explozivní růst úvěrů ve stínovém sektoru. Poslední fáze začala po roce 2013. Vláda totiž opět změnila svou politiku a stínový systém se prudce zmenšil. K poklesu objemu úvěrů tak došlo v celém systému i přesto, že oficiální banky úvěry navyšovaly.

Klíčovým momentem v celém příběhu byl pravděpodobně rok 2011, kdy se rozšířil mýtus, že čínská společnost se stala společností střední třídy. Firmy i investoři hltali zprávy o tom, že čínské ekonomice už dominuje právě tato vrstva společnosti a nevšímali si detailů. Ty ale ukazovaly, že podobné hodnocení je založeno na definici střední třídy jako lidí s příjmy mezi 2 – 20 dolary denně (podle parity kupní síly). Takové příjmy ale odpovídají ročním příjmům, které jsou na Západě stále hluboko pod hranicí chudoby.

Zdá se, že popsané růžové brýle jsou stále velmi populární, a to vede k dalším tenzím v čínském finančním systému. Nicméně i v jiných rozvíjejících se ekonomikách a na Západě byly vybudovány kapacity, které měly těžit z čínské střední třídy, která ovšem neexistuje. V letech 2016–2020 navíc pravděpodobně dojde k reformám na nabídkové straně čínské ekonomiky. Kdo zažil podobné reformy u Margaret Thatcherové a Ronalda Reagana, ví, že jde o bolestivý ekonomický proces, který ničí přebytečné kapacity a zvyšuje efektivitu ekonomiky.

Čínská vláda má nyní jen jednu možnost: Musí pokračovat ve vyfukování dluhové bubliny, která se vytvořila v předchozích letech. Investoři by pak měli vývoj v čínském bankovním systému sledovat velmi pozorně. Centrální banky na Západě jim sice mohou přinést pocit úlevy, ale největšímu nebezpečí čelí trhy v Číně.

Autorem je Paul Hodges ze společnosti International eChem.

Zdroj: BeyondBrics