Tento týden bude v oblasti pravidelně zveřejňovaných dat klidnější. Mimo jiné se v úterý dozvíme, jak se v březnu vyvíjel index ISM v nevýrobním sektoru. Ve středu pak budou zveřejněny „minuty“ ze zasedání Fedu, ovšem žádné velké překvapení se nečeká, protože zástupci Fedu toho mezitím řekli na veřejnosti poměrně dost. Většina z toho se přitom zákonitě točí kolem amerického trhu práce a „rovnice“ je v principu celkem jasná: Čím více budou růst mzdové tlaky, tím se bude zvyšovat tlak na zvedání sazeb a naopak. Mzdové tlaky pak odráží a budou odrážet vývoj (ne)zaměstnanosti a do ní zase promlouvají a budou promlouvat dvě základní proměnné: Jednak síla ekonomického oživení a následně poptávky po práci a také vývoj na nabídkové straně trhu práce – zejména vývoj míry participace.

Z půli plná, nebo prázdná pracovní sklenice

Konkrétní vývoj u zmíněných klíčových faktorů popisují grafy. Nezaměstnanost se v dobách nejhorších dostala na 10 %, od té doby systematicky klesá a nyní se dostává na úrovně, které už flirtují s některými odhady NAIRU (míra nezaměstnanosti, pod kterou už se zvedají inflační tlaky). Podle tohoto jednoduchého měřítka by tak měl Fed prudce šlapat na brzdy, dolar posilovat, akcie stagnovat, či korigovat. Jenže realita je složitější a to i když se v v jejím hodnocení omezíme jen na trh práce.

Červeně je v grafu vyznačena míra participace – část celkové pracovní síly v ekonomice, která je aktivní (pracuje, či si práci hledá). O poklesu této míry, ke kterému došlo po roce 2008, už toho bylo namudrováno mnoho. V jednom extrému může jít o strukturální jev. Pak se nelze spoléhat na to, že zlepšující se ekonomika by k aktivitě opět motivovala ty, kteří byli v pokrizových letech demotivováni celkovým marasmem. Pak se také nedá čekat, že by byl další pokles nezaměstnanosti brzděn tím, že na trh začnou proudit oni opětovně namotivovaní zájemci o práci. Pokud by ale šlo o jev spíše cyklický, platí opak – oživení sebou ponese i posun na nabídkové straně trhu práce, míra participace poroste a bude bránit nezaměstnanosti v poklesu na „nebezpečné“ úrovně.

Konkrétní vývoj ukazuje, že doufání v obrat bylo dlouho marné, ale ke konci roku 2015 se přece jen dostavil a míra participace se začala zvedat. A to je pro Fed dilema, protože samotná míra nezaměstnanosti je v takovém případě jen parciální informací a ukvapeným zvedáním sazeb by zařízl velice pozitivní trend návratu lidí k práci:

Zdroj: FT

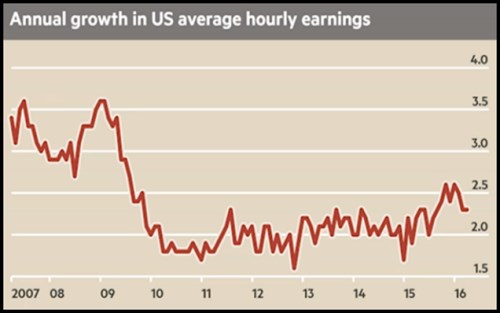

Příběh se ještě více komplikuje, pokud se podíváme na vývoj ceny práce. Průměrné mzdy od roku 2010 rostly jen asi 2 % - 2,25 % tempem. Těžil z toho korporátní sektor, ale pro ekonomiku a dokonce ani akcie nejsou dlouhodobě dobré žádné extrémy, tudíž ani dlouhodobě utlumený růst mezd. Situace se mění v roce 2015, kdy se růst mezd postupně dostává až nad 2,5 %. Obrázek by tedy měl být jasný: Přehřívající se trh práce, klesající nezaměstnanost, zrychlující růst mezd. Jenže z grafu je také zřejmé, že v roce letošním došlo k opětovnému obratu a zdá se, že mzdové tlaky opět polevily:

Zdroj: FT

Co na to akcie?

Jak jsem naznačil, americký trh práce je už dlouho v centru ekonomického a následně i investičního dění v USA a do značné míry i ve světě. Obrázek je smíšený a do značné míry tu čelíme dilematu z půli plné/prázdné sklenice. Pro akcie je podle mne z dlouhodobého hlediska nejlepší rovnováha, včetně růstu mezd dost vysokého na to, aby táhnul spotřebu a tržby firem. Jinak řečeno, korporátní sektor nemá prospívat kvůli slabosti trhu práce, ale díky jeho síle.

Jaký je aktuální vývoj a výhled? Není to tak dávno, co jsem zde ukazoval vývoj několika akciových předstihových indikátorů. Jedním z nich je i index firem ze sektoru dopravy. A dřívější závan optimismu nám podle něj nyní jaksi vyprchává. Zatím tedy potvrzuje mojí současnou tezi, že to nejhorší už je za námi, ale to nejlepší (zatím) také. Ale všimněme si, že celý index SPX zatím míří nahoru.

Zdroj: FT