Americká ekonomika se stále více opírá o technologie a umělou inteligenci, která slibuje revoluci v produktivitě. Zatímco investice do AI sektorů rostou závratným tempem, zbytek ekonomiky stagnuje. Pět klíčových grafů ukazuje, žeza leskem technologického boomu se skrývá nerovnováha, která může vést k chybným rozhodnutím – jak investičním, tak politickým.

Role technologií v americké ekonomice nikdy nebyla větší. Umělá inteligence by mohla přinést historický boom produktivity. Avšak návratnost obrovských investic, které se na tuto sázku vkládají, by se však mohla projevit až za roky. Navíc nevyvážená ekonomika nemusí být z dlouhodobého hlediska žádoucí, protože může vést ke špatným investičním a politickým rozhodnutím. Níže je pět grafů, které ukazují, že základy odolné americké ekonomiky a prosperujícího akciového trhu mohou být mnohem vratkější, než se zdá, zejména pokud se vyloučí výdaje, investice a optimismus související s umělou inteligencí a technologiemi.

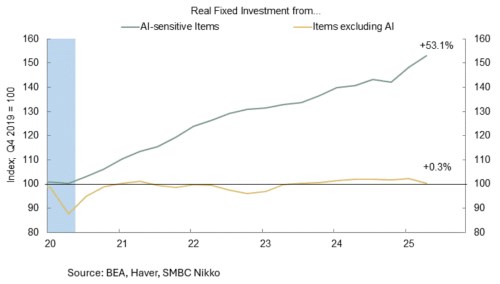

1. Investice

Investice upravené o inflaci v odvětvích ekonomiky, která jsou „citlivá na umělou inteligenci“, od konce roku 2019 vzrostly o 53 %, uvádí Troy Ludtka, hlavní americký ekonom společnosti SMBC Nikko Securities. Investice mimo tyto sektory se zvýšily jen o 0,3 %.

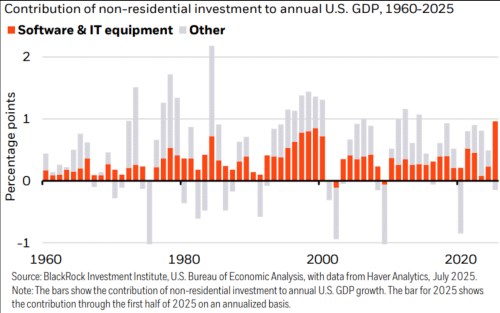

2. Příspěvek do HDP

Souvisí to s tím, že příspěvek kapitálových výdajů na software a IT vybavení do HDP USA nebyl nikdy vyšší, uvádějí analytici společnosti . Souhrnné kapitálové výdaje ve všech ostatních oblastech ekonomiky však v první polovině letošního roku ve skutečnosti klesly – což je vzácný jev.

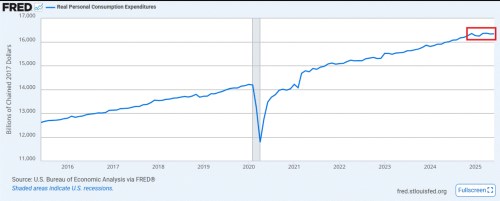

3. Výdaje spotřebitele

Mezitím se výdaje na osobní spotřebu prudce zpomalují, což je znepokojivé znamení vzhledem k tomu, že spotřebitelé tvoří přibližně 70 % celkového HDP USA. Výdaje na osobní spotřebu ve druhém čtvrtletí vzrostly pouze o 0,9 %, což je nejpomalejší tempo od pandemie. A v reálných hodnotách spotřebitelské výdaje v první polovině roku zcela stagnovaly.

4. Firemní bankroty

Podle údajů agentury S&P Global Market Intelligence byly měsíční firemní bankroty v červenci nejvyšší od července 2020. Ještě alarmující je, že počet podaných návrhů na bankrot od začátku roku do konce července byl za toto sedmiměsíční období nejvyšší od roku 2010. Téměř třetina letošních bankrotů byla v odvětví spotřebitelského zboží a průmyslu.

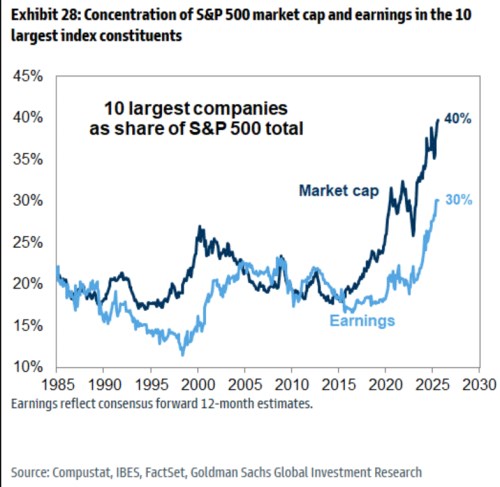

5. Koncentrace akciového kapitálu

Koncentrace na Wall Street je předmětem širokých diskusí, když její úrovně je i nadále ohromující. Jedna akcie, výrobce čipů , tvoří 8 % celkové tržní kapitalizace benchmarkového indexu S&P 500. To je pro jednu jedinou akcii rekordní podíl. Navíc top 10 akcií, z nichž většina jsou velké technologické společnosti s velkou kapitalizací, tvoří 40 % tržní kapitalizace indexu a 30 % všech zisků. I to jsou rekordní úrovně.

Čím více se Wall Street – a dokonce i globální trhy – spoléhají na tržby, zisky a ziskovost hrstky společností, které lze spočítat na prstech dvou rukou, tím větší potenciální chaos by mohl nastat, pokud trendy ovlivňující výkonnost těchto společností ztratí na síle.

Zdroj: Reuters