Už roky se hodně hovoří o měnových válkách. V nich se řada zemí snaží o devalvaci své měny a zvýšení své konkurenceschopnosti na úkor jiných. Nejde o úplný mýtus, protože oslabování měny je určitě jedním z efektů uvolněné monetární politiky. Měnové války, či snad lépe řečeno potyčky, začal Fed čistě proto, že jeho reakce na globální krizi a následný ekonomický útlum byla nejrychlejší. Dlouho mu to vyčítala řada zástupců EM. Pak se ale situace otočila a dolar začala s výhledem na postupné utahování americké monetární politiky posilovat. S tím si začaly globální poptávku na svou stranu kurzově přetahovat zejména eurozóna a Japonsko.

Současné oslabování dolaru tak můžeme vnímat jako ukončení této druhé fáze měnových potyček, v nichž USA plánovaně „prohrávaly“. Ukázalo se totiž, že americká ekonomika už další posílení dolaru nesnese, protože se kvůli němu příliš utahují domácí finanční podmínky. Hlavním mechanismem současných globálních měnových trhů je tak v podstatě hledání kurzu dolaru, který americké ekonomika ještě unese.

Tento mechanismus má ale řadu jemností, kterým bych se dnes rád také věnoval, ale nejdříve si všimněme jedné zajímavosti. V době bujících měnových potyček se dobře daří i jedné spiklenecké teorii, či alespoň jednomu velkému nedorozumění. Zas a znova totiž můžeme slyšet, či číst, že Spojené státy používají dolar jako nástroj pro získání globální dominance. Logika této úvahy jde od silného dolaru s nenahraditelnou globální pozicí k jeho zmíněnému zneužívání. Problém je „jen“ ve výše uvedeném - už dlouhou řadu let není silný měnový kurz u většiny vyspělých ekonomik výhodou, ale naopak koulí na noze. Bere totiž poptávku, práci lidem, zisky firem, příjmy všem. Pokud by se tedy Spojené státy snažily o zmíněnou „tvrdou“ dolarovou dominanci, řezaly by si pod sebou ekonomickou větev.

Co potáhne eurodolar

Vraťme se k oněm jemnějším rysům vývoje eurodolaru. Natixis si v jedné ze svých posledních analýz dal tu práci, že odhadl dlouhodobější vývoj na eurodolaru na základě několika teorií. Bance vyšlo, že relativní vývoj monetární báze v USA a eurozóně implikuje stabilní euro k dolaru (viz níže), nekrytá úroková parita naznačuje na posílení eura a jeho apreciace by měla přijít i na základě posouzení krátkodobého a dlouhodobého rovnovážného reálného kurzu.

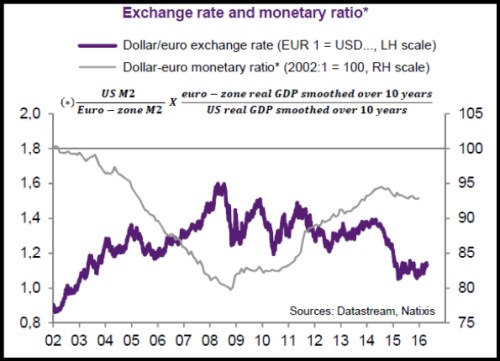

Při pohledu na grafy, které analýzu doprovázejí, se mi zdá, že nejzajímavější je ten následující. Obsahuje relativní vývoj M2 v eurozóně/USA, ovšem upravený o relativní tempo růstu v těchto dvou ekonomikách.

Graf lze číst tak, že od roku 2002 máme za sebou jeden velký cyklus: Nejdříve oslabování dolaru doprovázené poklesem (!) zmíněného monetárního poměru, v roce 2008 obrat k trendovému (a značně volatilnímu) posilování dolaru a růstu (!) onoho poměru. Z toho plyne, že pokud upravíme vývoj M2 o ekonomický růst, dostáváme opačnou závislost, než s jakou obecně pracujeme – obecně se totiž předpokládá, že relativně vyšší růst M2 v USA koresponduje se slabším a ne silnějším dolarem.

Věnujme se ale hlavně onomu cyklu: Po roce 2014 se pohyb monetárního poměru opět mění, což bude pravděpodobně odrazem očekávaného růstu sazeb v USA. Pokud by se měla závislost kurzu na tomto poměru obnovit, vypadá to skutečně na stabilní eurodolar, či dokonce opětovné oslabování dolaru – snad i vstup do nového cyklu. Pokud se pak zaměříme se čistě na současný fundament, podobný scénář dává také smysl. Fed už totiž pravděpodobně nebude riskovat, že mu dolar opět utáhne domácí podmínky natolik, že se vrátí obavy z recese.

A trocha zlata na závěr

Jedním z dominantních příběhů posledních týdnů je růst ceny zlata. Výše uvedené je relevantní i pro tuto oblast, což je zřejmé z druhého grafu. Ten porovnává vývoj na eurodolaru s cenou žlutého kovu – už řadu měsíců jde jednoznačně o blízké přátele, kteří se od sebe jen neradi na delší dobu vzdalují. Pokud by tedy mělo docházet k dalšímu oslabování dolaru, implikace pro cenu zlata je jasná. Určitě bychom se ale měli vyvarovat návratu k teoriím a snům o raketovém růstu cen zlata taženému hypersupermegainflací. Větší než malé množství zlata v portfoliu je stále množství příliš vysoké.