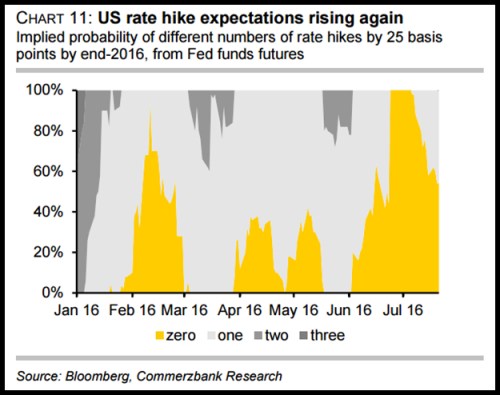

Ve středu bude Fed, respektive FOMC rozhodovat o tom, zda už náhodou není čas zase trochu znormalizovat americkou monetární politiku. Touto normalizací se myslí zvedání sazeb (rychle jsme zapomněli na to, že by jí také bylo možno provádět prodejem aktiv, která Fed nakoupil během QE). První z grafů, které bych dnes čtenářovi představil, ukazuje pravděpodobnost kterou trh s futures připisuje jednotlivým scénářům zvedání sazeb. Žlutě vyznačené pole představuje scénář „žádné zvyšování do konce roku 2016“, světle šedé pole představuje scénář jednoho zvýšení a tmavě šedé dvou:

V druhé polovině června začala prudce růst pravděpodobnost toho, že k žádnému zvyšování letos nedojde a po hlasování o Brexitu si tímto scénářem byli na čas trhy 100 % jisty. Když se ale ukázalo, že Brexit ani zdaleka nepáchá takové okamžité škody, jak se předpokládalo, začala zase rychle růst pravděpodobnost jednoho zvýšení sazeb. Nyní jsou tyto dva scénáře zhruba 50/50 (konsenzus nyní tvrdí, že tento týden ke zvednutí určitě nedojde).

Jak (ne)bojovat s Fedem

Jedno z pevných pravidel trhů zní, že s „Fedem se nebojuje“. Na základní úrovni to znamená, že pokud Fed chce, aby se věci hnuly nějakým směrem, je nesmyslné sázet na vývoj opačný. Je to prosté, ale pokud se začneme v relevanci a aplikaci tohoto pravidla trochu vrtat, přece jen se objeví řada nejasností. V pokrizových letech se například potvrzuje, že Fed dokáže velmi dobře „zatáhnout za provázek“ (ekonomiku utlumit), ale „tlačit na provaz“ (ekonomiku stimulovat) už je mnohem složitější. Sázky na to, že přání Fedu budou rychle splněna tak nevycházely nejlépe.

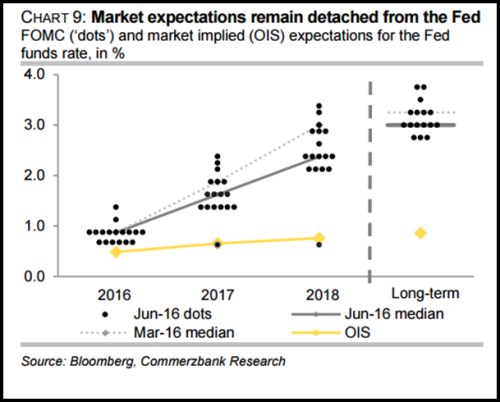

Druhý graf pak ukazuje, že situace na některých trzích je skutečně hodně vzdálená radě „s Fedem nebojovat“ a naopak tam zuří slušná bitva. Černými tečkami je vyznačena výše sazeb, která by podle jednotlivých členů FOMC měla být dosažena na konci každého roku (a v dlouhodobém období). Žlutě pak jsou vyznačena očekávání trhu. Rozdíly jsou bez přehánění obrovské a kulminují v onom delším období: Podle jednotlivých členů FOMC by se v něm měly sazby pohybovat někde kolem 3 %, ovšem trh tvrdí, že to bude kolem 1 %!

Od března se medián černých bodů trochu snížil (členové FOMC revidovali své projekce směrem k trhu), ale jak bylo řečeno, rozdíl je stále velký. Co to znamená v praxi? V současném ekonomickém prostředí platí, že nízké aktuální a očekávané sazby a výnosy vládních dluhopisů znamenají ekonomický útlum, vyšší sazby naopak silnější oživení. Z toho je zřejmé, že dluhopisové trhy jsou ohledně dalšího vývoje v americké ekonomice mnohem skeptičtější než Fed.

Pokud by se nakonec realita začala přece jen blížit optimismu FOMC, na dluhopisových trzích by to vyvolalo nepříjemný zemětřas. Jak ale bylo uvedeno, zatím spíše korigují členové FOMC svá očekávání směrem k trhu. Akcie jsou pak ve stavu, nerozhodnosti. Nejlepší by pro ně samozřejmě byla možnost rychlého oživení a nadále nízkých sazeb, která je ale nesplnitelná (i když se občas zdá, že někdo v ní stále věří). Nejhorší je naopak scénář „normalizace za každou cenu“ – zvyšování sazeb i přes utlumené oživení (tuto možnost nelze z řady důvodů bohužel úplně vyloučit). A zdá se, že ve zbylých kombinacích by pozitivní dopad silnějšího oživení zhruba vyvažoval negativní dopad zvyšování sazeb (a s ním rostoucí nejistoty). Na medvěda to snad stále nevypadá, více než zvolna kráčejícího býka ze současné situace ale asi také nedostaneme.