Během posledních dvaceti let si americké akcie prošly dvěma jasně patrnými cykly. Nyní se stále nacházíme v té příjemnější polovině cyklu třetího. Pohled na jejich celkový průběh a zejména na současná cenová maxima by mohl být interpretován jako neustálé nafukování a následné praskání bublin. Jak jsem zde ale upozorňoval nedávno, jde o pohled laický, který nebere v úvahu to, že zisky firem se mění (povětšinou rostou). Pro bublinové úvahy tak nejsou rozhodující ceny, ale poměr cen k ziskům PE (stejně jako je u pečiva rozhodující cena za gram a ne cena celková).

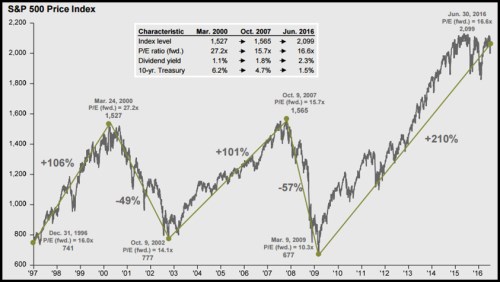

Kolegové z se s námi i v tomto čtvrtletí vstřícně dělí o další shrnutí vývoje na trzích. V něm najdeme i graf s cenovým vývojem indexu SPX a valuacemi dosaženými na vrcholech a dnech cyklů. Z čistě cenového hlediska by se zdálo, že současná „bublina“ nabrala nevídaných rozměrů. Ovšem PE se nyní nachází kolem hodnoty 16,6, což je sice o něco výše než u předchozího vrcholu (15,7), ale stále hluboko pod skutečně bublinovou hodnotou 27,2 dosaženou během technologické mánie. Za povšimnutí také stojí, že dno po prasknutí technologické bubliny přineslo PE ve výši 14,1. Pokles na takové dno by nyní znamenal oslabení trhu o cca 16 %, což s ohledem na předchozí rally není zase tak vysoká cena za předchozího býka.

Zdroj: JPMorgan

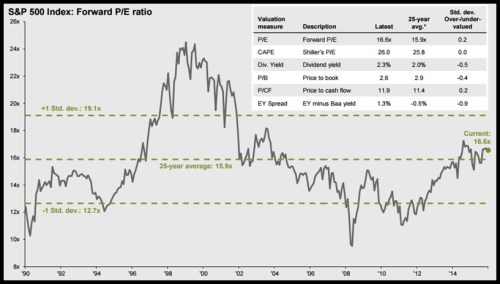

Druhý graf ukazuje už jenom dlouhodobější průběh valuace. V podstatě nám říká, že současné valuace amerických akcií jsou našponované (ono PE na 16,6), ale o nějaké bublině, či „akciové inflaci“ můžeme hovořit jen těžko (25letrý průměr PE je na hodnotě 15,9). Stejně jako samotné ceny, tak i valuace pak už řadu měsíců hledají směr a příčina je celkem jasná:

Pro další růst valuací by musela klesnout požadovaná návratnost (bez zhoršení ekonomického výhledu), nebo by se musel zlepšit ekonomický výhled (bez růstu požadované návratnosti, respektive bezrizikových výnosů). Což jsou kombinace z říše snů, takže nahoru se valuacím už moc nechce. A dolů by jim asi musel „pomoci“ hlavně Fed (nebo nějaký šok, či DT) tím, že by přišel se špatnou normalizací sazeb. Tj., vyvolal by kombinaci růstu požadované návratnosti a zhoršeného ekonomického výhledu).

Zdroj: JPMorgan

Pohled na pouhé ceny tedy hodně mate a do určité míry to platí i o výše diskutovaném PE. Toto měřítko není ani zdaleka dokonalé, jde spíše o kompromis mezi ideálem a tím, co je rychle a jednoduše dostupné. Ideálem by byl poměr ceny akcie k volnému cash flow na vlastní jmění (na akcii). Takové měřítko, které informačně nešumí různými účetními zásahy do výsledků firmy, ale na agregátní úrovni získat nelze. Z volného cash flow jsou ale vypláceny dividendy a poměr ceny k dividendám lze získat jednoduše – ve své obrácené verzi jde o dividendový výnos.

Z výše uvedených grafů či přiložených tabulek je zřejmé, že ve srovnání s předchozími vrcholy je nyní dividendový výnos u indexu SPX nejvýše (poměr ceny a dividendy PD nejníže). A tento současný dividendový výnos ve výši 2,3 % je dokonce i nad dlouhodobým průměrem ve výši 2 %! Podle tohoto měřítka tedy nelze hovořit ani o tom, že by valuace amerických akcií byla nějak našponovaná.

Jak jde tento „dividendový“ závěr skloubit s oním našponovanějším PE? Jednoduše: Z dolaru zisků je nyní vypláceno více dividend. Tyto zisky jsou tak „hodnotnější“ a poměr ceny k nim může být výše, než je historický standard (i když poměr PD je pod tímto standardem). Nejen obvykle citované nízké sazby stojí za současným relativně vysokým PE, pomáhá mu i vysoký výplatní poměr (poměr dividend a zisků). A takto vzdáleni od zběžného pohledu na americký trh vidíme, že to s jeho valuacemi není zase tak strašné.