Během posledních pár týdnů jsme se tu věnovali i predikcím týkajícím se vývoje v americké ekonomice. Dnes pohled na dění na akciovém trhu. A spolu s ním aktuální obrázek týkající se valuací.

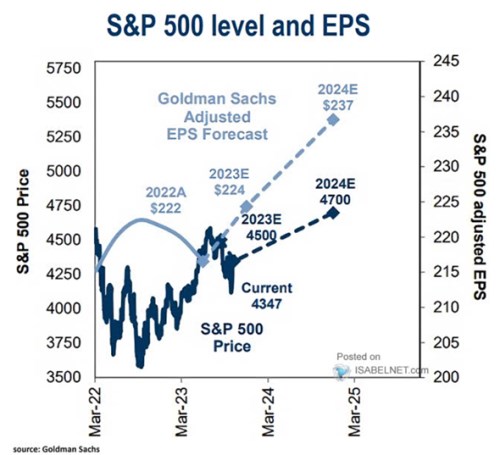

Připomenu, že GS na rozdíl od konsenzu už nevidí další růstový útlum, ale naopak rychlý náběh na cca 2 % růst amerického produktu. Následující obrázek pak ukazuje, že pro letošní rok ekonomové banky predikují zhruba meziroční stagnaci zisků obchodovaných firem. S tím, že čtvrtletního dna již bylo dosaženo a nyní ziskovost bude mířit nahoru. V příštím roce by se tak měly zvednout z letošních 224 dolarů na akcii v indexu SPX na 237 dolarů:

Zdroj: X

GS stejně jako řada dalších odhaduje vývoj na trhu právě na základě zisků a valuačních násobků, konkrétně PE. Pokud by letos trh uzavřel na predikovaných 4500, PE počítané ze zisků pro příští rok by tedy dosáhlo téměř 19. Pro příští rok GS vidí cíl na 4700 bodech, ale PE z toho neodvodíme, protože neznáme zisky predikované pro rok 2025 (tedy tzv. forward PE).

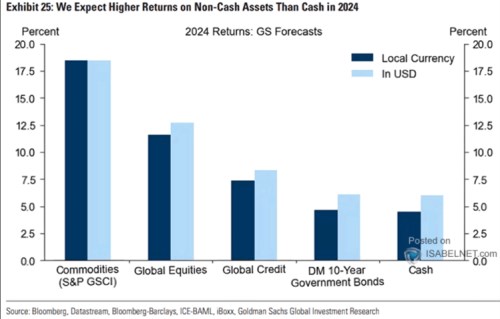

Co se ale jednoduše spočítat dá, je implikovaná návratnost amerického trhu v příštím roce, protože 4700/4500 dává asi 4,5 % posílení. Což zhruba odpovídá současné návratnosti vládních dluhopisů, takže by to znamenalo nulovou rizikovou prémii pro akcie. Tudíž jejich neatraktivitu (a také předpoklad, že trh je neefektivní, protože jinak by musel vynášet právě bezrizikové sazby plus nějakou prémii).

V této souvislosti připomenu následující obrázek, který ukazuje, co GS předpovídá pro globální akcie (druhé dva sloupce). Ve spojení s výše uvedeným by to znamenalo, že zahraniční trhy budou celkem mohutně kompenzovat oněch amerických 4,5 %. Tak, aby v globálu akcie vynášely asi 12 %:

Zdroj: X

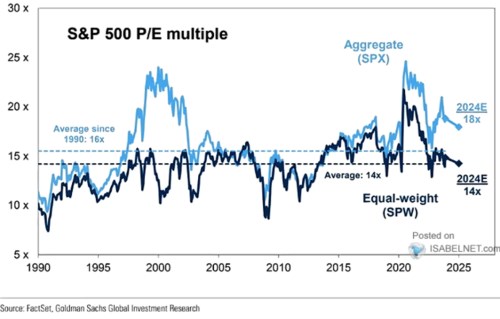

Predikce jsou dohady a scénáře, co je ale faktem jsou současné valuace. Dnešní třetí graf ukazuje, že nyní jsou hodně vysoko u celého trhu tak, jak je. Výrazně níže jsou v případě, že počítáme se stejnými vahami firem (tj., z velké části eliminujeme efekt vysokých valuací největších společností). Ale ani tak nelze hovořit o tom, že trh byl nějak historicky levný.

Zdroj: X

V tomto grafu GS ukazuje i své predikce, podle kterých by PE v roce 2024 mělo dosahovat 18. Tedy určitý pokles z oněch 19 dopočítaných výše. Ale hodnota historicky stále docela extrémní, zejména pokud dáme stranou období po roce 2019. A to se nyní samozřejmě nepohybujeme ve světě ultranízkých sazeb (i když jak tu rád připomínám, nerozhodují sazby samotné, ale jejich poměr k tempu růstu – viz i páteční článek).