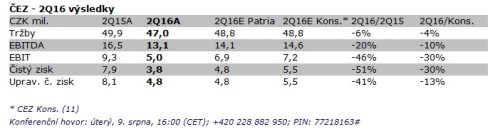

zveřejnil svá čísla za 2Q16 dnes před zahájením obchodování. Tržby ve výši 47.0 mld. Kč ve 2Q16 meziročně klesly o 6 %, především kvůli nižší realizované ceně elektřiny (35.0 EUR/MWh v roce 2016 proti 39.5 EUR/MWh v roce 2015). Meziroční nárůst výroby elektřiny v uhelných elektrárnách (+4 % ve 2Q16), společně s vyšší spotřebou energií v ČR (+0,4 % mzr), pokles ceny realizované elektřiny kompenzovat jen částečně.

Provozní zisk před odpisy a amortizací (EBITDA) ve výši 13,1 mld. Kč pak ve 2Q16 meziročně poklesl o 20 % a nedosáhl tak na konsensuální odhad na úrovni 14.1 mld. Kč. Na vině je především kombinace nižších než očekávaných tržeb a meziroční poklesu provozní marže na 28 % z 33 % ve 2Q15. Za nižší provozní marží pak stojí hlavně prodloužení odstávky v Dukovanech. Meziroční pokles provozních zisků (EBIT) byl pak ještě výraznější (-46 %), stejně jako zaostání dosaženého výsledku vůči odhadům (5,0 mld. Kč vs. 7,2 mld. Kč). Především ztráta ve výši 0,8 mld. Kč z obchodování s komoditními deriváty a (nepeněžní) odpis aktiv v Rumunsku ve výši necelé 1,0 mld. Kč stály za zklamáním z dosaženého provozního zisku. Obdobný meziroční pokles pak vykázaly i upravené čisté zisky, kde se k nižšímu výsledku EBITDA přidala ztráta z FX operací (-0,7 mld. Kč).

- 2Q16 výsledky

Riziko (nepeněžního) odpisu části hodnoty aktivit ve větrné energetice v Polsku (Eco-Wind) se prozatím nematerializovalo. Připomínáme ale, že úprava tamní legislativy k takovému kroku přinutila ve 2Q16 většinu velkých polských výrobců a distributorů elektřiny (PGE, Tauron, Energa).

Co je ovšem důležitější, za celý letošní rok skupina nadále očekává očištěný čistý zisk na úrovni 18 mld. Kč, což znamená, že proti většinovému očekávání na trhu, společnost nepřikročila k zvýšení letošního cíle. Naopak, cíl pro celoroční výši ukazatele EBITDA mírně snížila na 58 mld. Kč z původních 60 mld. Kč. Jako důvod k snížení cíle pro provozní zisky uvádí především prodloužení odstávek jaderných zdrojů a posunu očekávaného rozhodnutí soudu ohledně plnění závazku SŽDC z roku 2011. Relativně nízký čistý zisk ve druhém pololetí pak management zdůvodňuje očekávaným nárůstem odpisů a poklesem kapitalizovaných úroků související se zařazením komplexně obnovené Elektrárny Prunéřov do majetku.

Na výsledky očekáváme NEGATIVNÍ bezprostřední reakci. Naši cílovou cenu a doporučení pro akcie revidujeme. Akcie se před zveřejněním výsledků obchodovaly na 17,3násobku P/E (konsensuálně předpokládané zisky v roce 2017), EV/EBITDA 7,3x a očekávaným dividendovým výnosem 4,3 %, což je sice vysoko nad polskou konkurencí (PGE, Tauron, , Energa) s 7,6x, resp. 4,0násobkem a 4,7 %, ale více srovnatelné s evropskou konkurencí se 15.2x / 9.2x / 4.8%.

Investory a analytiky bude při konferenčním hovoru k výsledkům zřejmě nejvíce zajímat případný posun ve věci zájmu společnosti o aktiva EDF v Polsku a také další okolnosti úpravy výhledu zisků společnosti pro letošní rok.