Matt King ze Citibank nešetří při hodnocení práce centrálních bank kritickými slovy. Jeho názory přitom souzní s pohledem skupiny investičních fondů, která tvrdí, že centrální banky mají negativní vliv na fungování trhů. Problém spočívá v následujícím: Aktiva v celkové hodnotě 13 bilionů dolarů nyní nesou negativní výnosy a investoři se tak orientují na aktiva s vyšším výnosem. Jde ale mírně řečeno o frustrující proces, během něhož se správci fondů snaží odhadnout zejména to, jaké budou další kroky centrálních bank. Pak se všichni snaží nakupovat ta aktiva, která by z těchto kroků měla těžit nejvíce. Mezi kritiky současné situace patří například i Bill Gross a Paul Singer. Podle jejich názoru vede politika centrálních bank ke stagnaci a zvyšuje nebezpečí kolapsu.

King s takovými názory souhlasí a dodává následující: Stále větší část globálních akciových trhů je ovlivněna zejména makroekonomickými faktory. A když trhům dominuje jeden jediný faktor, znamená to, že všichni investoři se pohybují jedním směrem. Rizikové spready dluhopisů pak dnes nereagují na rostoucí míru zadlužení korporátního sektoru a vývoj v oblasti defaultů. Běžně bychom čekali, že růst zadlužení a počtu defaultů povede k růstu rizikových prémií. Výjimkou je ale situace, kdy se investoři domnívají, že své obligace budou schopni v dohledné době prodat centrální bance.

King také tvrdí, že běžné vztahy na trhu se bortí a platí to zejména o vztahu mezi vládním dluhem a korporátními dluhopisy. Obyčejně totiž platí, že pokles výnosů vládních dluhopisů odráží snahu investorů stáhnout se do bezpečných přístavů. Takový vývoj by měl zároveň vést k růstu rizikových spreadů. V eurozóně je ale od roku 2014 patrné, že výnosy německých vládních dluhopisů a rizikové spready korporátních obligací se pohybují stejným směrem. Buď tedy probíhá plošná rally, nebo plošné výprodeje. Výhody diverzifikace neexistují a není divu, že se investoři všemožně snaží najít nějaké alternativy.

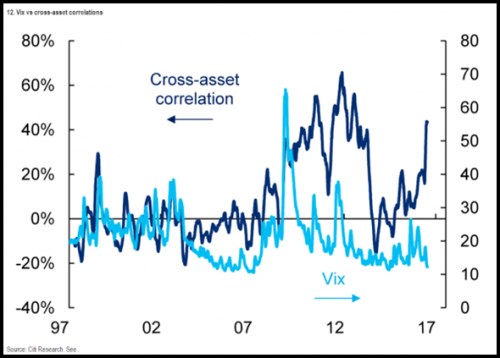

K uvedenému King přidává ještě vysokou korelaci mezi hlavními skupinami investičních aktiv (v následujícím grafu je její vývoj vyznačen spolu s vývojem indexu VIX):

O tom, že politika centrálních bank trhy ovlivňuje, není pochyb. Měla by ale také pomáhat reálné ekonomice. King ovšem tvrdí, že tento efekt není tak silný, jak by si centrální bankéři přáli. Podle něj se tak nyní nacházíme v situaci podobné tomu, když se lékař snaží pomoci pacientovi neustálým zvedáním dávky léku i přesto, že tento lék nefunguje. I centrální banky se totiž podle Kinga drží stále stejného postupu a důvodem je, že „do svých modelů investovaly tolik, že ani neuvažují o tom, že by je vyměnily za něco jiného“.

Autorem je Alexandra Scaggs.

Zdroj: FTAlphaville