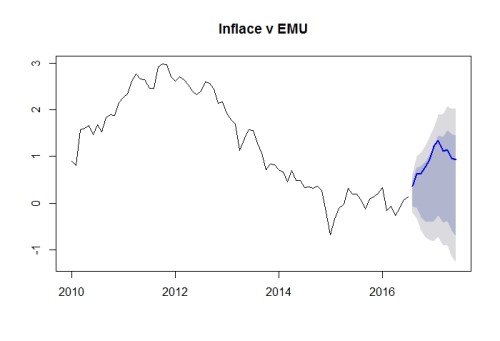

Eurozóna před blížícím se zářijovým zasedáním ECB hlásí nižsí inflaci. Inflace zůstala v srpnu v eurozóně stabilní (na 0,2% meziročně) a zaostala jak za naším tak tržním očekáváním (0,3%) . Začíná sice pomalu působit odeznívání nízkých cen ropy, které by mělo především ke konci roku tlačit inflaci vzhůru a dostat ji v lednu nad 1%. Na druhou stranu v srpnu podle prvního odhadu znovu poklesla jádrová inflace - očištěná právě o ceny pohonných hmot, energií a potravin (na 0,8%).

Na druhé straně ale dál relativně dobré výsledky hlásí trh práce. Míra nezaměstnanosti v eurozóně sice zůstala včervenci stabilní (10,1%), počet nezaměstnaných ale dál relativně rychle klesá především v jižních státech eurozóny. Ve Španělsku oproti červnu počet nezaměstnaných poklesl skoro o 70 tisíc pracovníků a oproti předešlému roku hlásí Španělé o půl milionu nezaměstnaných méně. Slušně se vylepšuje také pracovní trh v Itálii. Naopak relativně stabilní již zůstává situace v zemích s nejnižší nezaměstnaností, ke kterým patří vedle Německa nadále i Česko - s druhou nejnižší nezaměstnaností v EU.

DObrá situace na trhu práce je ale pro ECB známá věc. Pozornost na zářijovém zasedání tak může přitáhnout spíše slabší jádrová inflace, která odráží slabé inflační tlaky generované samotnou ekonomikou eurozóny (očištěné o dovezené externí vlivy). Ta může být na zasedání ECB příští týden jedním z argumentů pro natažení stávající politiky kvantitativního uvolňování (QE) za konec března 2017. Naším hlavním scénářem sice zůstává postupné utlumování QE od druhého kvartálu 2017. Poslední slabší inflační čísla ale mohou podpořit v bankovní radě holubičí hlasy volající po plném rozšíření QE alespoň o dalších 6 měsíců. POkud by k němu došlo, musela by ECB současně příští týden představit sérii opatření uvolňující současná stritkní pravidla pro skupování dluhopisů (limity výnos, kapitálový klíč, a další)...tak, aby byla vůbec schopna v QE pokračovat.

Reakce trhů na čísla z eurozóny byla přitom zatím omezená. Trochu zarážející je totiž relativní ticho v ECB - nikdo z centrálních bankéřů zatím nevyslal žádný zásadní signál, co v září můžeme čekat. Trhy se také do pátku budou více soustředit na důležitá čísla z USA (payrolls, ISM), která předurčí šance na růst sazeb v USA.