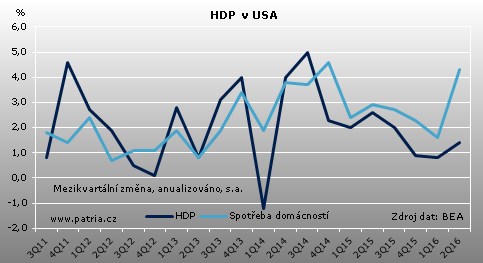

Aktualizováno Třetí zpráva o vývoji americké ekonomiky ve 2Q přinesla mírně lepší čísla, než se čekalo. HDP stoupl o 1,4 procenta (mezikvartálně, anualizovaně) namísto dříve uváděných 1,1 pct. Revize směrem vzhůru se udála díky úpravám v oblasti investic a zahraničního obchodu, zatímco růst soukromé spotřeby byl revidován mírně dolů.

V konkrétních číslech to vypadá tak, že investice do fixních aktiv klesly o 1,1 procenta, zatímco dřívější zpráva uváděla -2,5 procenta. Vylepšení čísel sledujeme také u zásob, které růst ekonomiky táhly dolů 1,16 procentního bodu (dříve -1,26 pp). Zahraniční obchod táhl ekonomiku mírně vzhůru o 0,18 bodu (dříve 0,10 pp) při vylepšení dynamiky vývozu a snížení tempa dovozu.

Soukromá spotřeba se řadí mezi ty položky, kde došlo k úpravě směrem dolů. Z dříve uváděného růstu 4,4 pct se stalo 4,3 procenta. To však spotřebě ubírá na důležitosti jen velmi málo. Stále jde o klíčového tahouna ekonomiky, přičemž zásadní roli hraje oživení poptávky po zboží dlouhodobé spotřeby. Vedle té soukromé se revize dolů dočkala také vládní spotřeba.

Na finančních trzích sledujeme lehce pozitivní reakci na data, přičemž je třeba zmínit, že současně vyšly také lepší týdenní statistiky o žádostech o dávky v nezaměstnanosti. Vliv nových čísel by měl rychle vyprchat. Sice trochu mění představu o vývoji ekonomiky v 1H, ten ale stále zůstává slabý. Ve 3Q to vypadá na solidní zrychlení. Dosavadní informace naznačují růst ekonomiky až kolem 3,5 procenta. Silnější než v první polovině by pak mělo být hospodářství i v závěru roku. Ani tak ale celoroční růst ekonomiky těžko dosáhne vysokých hodnot. Aktuálně to podle nás vypadá na 1,6 procenta. Politika Fedu hledí dopředu a dnešní revize rozhodování bankéřů stěží ovlivní. Nadále počítáme se zvýšením úrokových sazeb v prosinci.