Pokud nasloucháme komentářům šéfky Fedu Janet Yellenové, můžeme nabýt dojmu, že Fed nastavuje svou monetární politiku podle toho, jaká krátkodobá cyklická data z ekonomiky právě proudí. Taková politika je ale pohromou a to hned z několika důvodů. Hlavní z nich souvisí s časovou prodlevou, s jakou se změny sazeb projeví na reálné ekonomice. Tato prodleva je totiž asi 18 měsíců dlouhá a cyklické indikátory neříkají nic o tom, jak bude hospodářství vypadat za rok a půl.

Fed by se tedy měl snažit odhadnout, jaký bude stav ekonomiky za 18 měsíců a své závěry by měl sdělit trhům. Zároveň by měl informovat, jaká úroveň sazeb tomuto stavu odpovídá. Co by to znamenalo pro současnou situaci? Podle našeho názoru bude americká ekonomika za rok a půl dost silná na to, aby se sazby nacházely kolem 2 %. Je možné, že Fed zastává jiný názor. Základní problém ovšem zůstává: Fed se neřídí střednědobým výhledem, ale krátkodobými informacemi.

Proč se domníváme, že americká ekonomika bude dále sílit? Rostoucí ceny ropy vedou ke zlepšení situace v energetickém sektoru. Již nyní se to projevuje klesajícím počtem defaultů v této oblasti a naopak rostoucím počtem ropných vrtů. Nedávné zpomalení americké ekonomiky bylo přitom způsobeno zejména slabostí energetiky.

Poté, co bude v USA dosaženo plné zaměstnanosti, ekonomika poroste tempem odpovídajícím jejímu potenciálu. Podle nás pak není patrný žádný přicházející šok, který by ji mohl poslat do recese. Korporátní sektor totiž už snížil míru svého zadlužení a to samé platí o domácnostech. Na trzích pak nejsou patrné žádné bubliny, inflace se drží nízko. Fed ale stále není ochoten zvyšovat sazby, protože nehledí dopředu a v neustálém toku informací z ekonomiky se vždy objeví nějaká negativní informace.

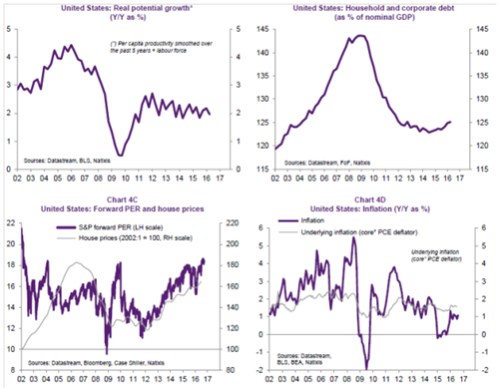

V prvním z následujících grafů je vyznačen vývoj potenciálního růstu americké ekonomiky. Nyní se nachází blízko 2 %. Druhý graf popisuje vývoj míry zadlužení soukromého sektoru (dluh v poměru k nominálnímu produktu). Maximálního zadlužení bylo dosaženo v letech 2008–2009, pak došlo k prudkému snižování dluhů a po roce 2013 klesly dluhy až pod 125 % nominálního produktu. V poslední době se trend vrátil k opětovnému růstu. Třetí graf ukazuje vývoj valuace amerického akciového trhu a cen nemovitostí, poslední obrázek vývoj inflace (celkové a jádrové):

Zdroj: Natixis