Bilance centrálních bank se v posledních letech pěkně nafoukly. Nicméně zatímco v Evropě a Japonsku objem aktiv centrálních bank dále rychle roste, tak v USA již nějaký čas stagnuje. Ba co více, jak bylo vidět a slyšet při nedávném vystoupení Janet Yellenové v americkém Kongresu, tak se v USA dokonce rozjíždí seriózní debata, jak nabobtnalý objem aktiv Fedu snížit. Asi netřeba připomínat, že nákupy aktiv ze strany centrálních bank, financované tiskem nových peněz, fakticky předurčovaly chování finančních trhů v posledních letech, ty forexové nevyjímaje.

Svým způsobem lze přitom velké výkyvy bilancí hlavních centrálních bank brát jako zajímavý test platnosti monetární teorie měnových kurzů. Ta v kostce říká, že měnové kurzy jsou určovány nabídkou (tiskem) peněz a poptávkou po nich, která je generována výkonem ekonomiky. Jak do této teorie zapadá eurodolar? Řekneme-li si, že ekonomika eurozóny roste zhruba stejně rychle jako americká ekonomika (což shodou okolností loni platilo), tak z fundamentálně-monetárního pohledu by měl být pohyb kurzu EUR/USD určen tím, jak rychle Fed tiskne dolary, resp. ECB nová eura. Mělo by přitom platit, že pokud Fed tiskne nové peníze rychleji než ECB, tak by to mělo tlačit kurz eurodolaru vzhůru a naopak.

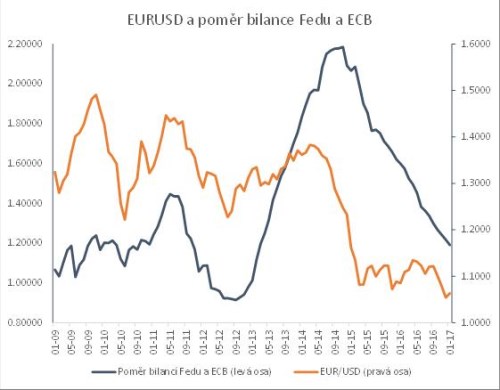

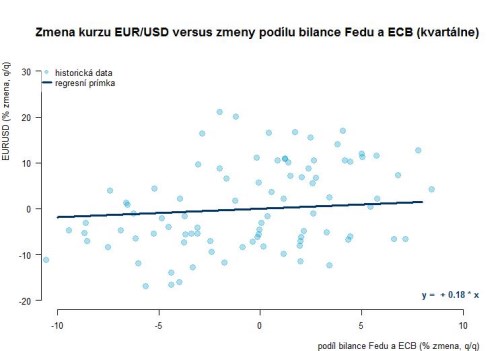

A jak si ve skutečnosti stojí monetární teorie kurzu eurodolaru v konfrontaci s nedávnou makroekonomickou minulostí? Podíváme-li se na období po finanční krizi, kdy bilance Fedu a ECB začala být velmi volatilní, neboť obě centrální banky začaly různě experimentovat s režimem kvantitativního uvolňování, tak zjistíme, že eurodolar v jistých periodách vcelku kopíroval poměr bilancí centrálních bank Fed a ECB (viz první graf). Podíváme-li se na věc ještě o něco rigorózněji v podání regrese mezi procentuálními mezikvartálními změnami eurodolaru a obdobně definovanými změnami poměru bilancí Fedu a ECB, tak nám opravdu vyjde, že druhá proměnná je skutečně statisticky významná vysvětlující té první. Není to však zjevně jediná vysvětlující proměnná eurodolaru a proto je schopnost tohoto jednoduchého modelu vysvětlit celkovou variabilitu dat relativně nízká. Přesto, pokud bychom chtěli naznačený modelový vztah vyjádřit kvantitativně nějakým palcovým pravidlem, tak pětiprocentní pokles poměru bilance Fedu vůči ECB vyvolá přibližně jednoprocentní propad kurzu EUR/USD. Jinak řečeno to vypadá, že empirická data dávají monetární makroekonomii měnových kurzů alespoň částečně za pravdu, resp. v delším období jí zřejmě netřeba zcela zavrhovat (viz druhý graf).

Vybaveni výše uvedeným jednoduchým vztahem si pak můžeme trochu mentálně zaexperimentovat ohledně budoucího vývoje bilance Fedu, kvantitativního uvolňování ECB a s tím souvisejícími implikacemi pro kurz eurodolaru. Aktuálně trhy vědí, že ECB bude pokračovat v masivních nákupech dluhopisů do své bilance až do konce tohoto roku, přičemž Fed s velkou pravděpodobností nebude chtít dovolit, aby jeho bilance klesla. Takové (před)nastavení měnové politiky implikuje, že poměr bilance Fedu a ECB by měl dále klesat o 3 % za kvartál, což by fundamentálně vzato mělo z monetárního hlediska tlačit na další pokles eurodolaru. Ale, co když eurozóna snadno vstřebá francouzské volby a inflace zde půjde nad 2 %, takže ECB, aby vyšla německým náladám vstříc, ukončí v létě nákupy dluhopisů? Námi popsaný jednoduchý model implikuje, že eurodolar by takovýto jestřábí šok ze strany ECB mohl odměnit posunem o jednotky procent výše.

Výše uvedený odstavec však berme s velkou rezervou - jedná se opravdu o pouhé mentální cvičení nad fungováním monetárních vztahů mezi eurozónou a USA. Pro měnové kurzy (a eurodolar speciálně) bohužel stále platí, že jejich chování prognózovat v podstatě nelze, a to ať již si vybereme jakýkoliv předpovídací horizont.

Jan Čermák

Pozice: makroekonomický analytik

Jan Čermák pracuje jako analytik finančních trhů v rámci Investičního výzkumu ČSOB. Předtím působil v téže instituci, kde se zabýval hodnocením rizik zemí. Vystudoval Vysokou školu ekonomickou v Praze, kde získal i titul Ph.D.

Témata: makroekonomický vývoj v USA, vývoj dolaru, resp. EUR/USD a vybraných měn na hlavních trzích, politika Fedu, tržní a makro vývoj (všeobecně) ve střední Evropě.