V posledních měsících musí mít nejeden spekulant či investor dojem, že veškerá volatilita na trzích se odehrává okolo velkých politických událostí, jako byl brexit či americké volby anebo italské referendum. Pro někoho může být zpolitizované chování trhů noční můrou a pro jiného výzvou, jak na volatilitě konečně vydělat. Jak ale hrát politiku na finančních trzích?

Každopádně nutnou podmínkou toho, abychom správně vsadili na nějaký politický či volební scénář, je vůbec to, že si na začátku zvolíme správný finanční instrument, který nejlépe odráží změny nálad voličů. A to nemusí být úplně triviální úloha, což konec konců dobře dokumentuje zkušenost z tohoto roku.

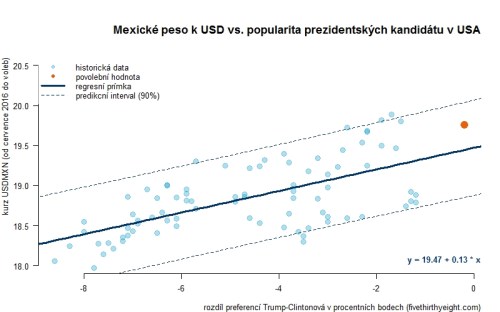

Vezměme si takové volby v USA. Pokud bychom chtěli spekulovat na vítězství Donalda Trumpa, tak se k tomu americké finanční instrumenty v drtivé většině vůbec nehodily, neboť jejich korelace, s tím jak se měnily šance kandidátů na post v Bílém domě, byla mizivá. To platilo pro americké dluhopisy, v drtivé většině pro americké akcie a nakonec i pro dolar. I když mluvíme-li o dolaru, tak ne tak docela. Ve skutečnosti to byl kurz amerického dolaru vůči mexickému pesu, který byl velice těsně spjat s Trumpovými šancemi na výhru. Jestli si někdo chtěl zaspekulovat na výsledek americké prezidentské volby, tak nemusel chodit do sázkové kanceláře, ale mohl si klidně na forexu koupit (či prodat) mexické peso. Takový spekulant však musel být dobře připraven na obrovskou volatilitu své “sázky”, neboť v den zveřejnění volebních výsledků činil rozdíl mezi minimem a maximem kurzu mexického pesa k dolaru závratných 14,5 %.

Nadcházející týdny a měsíce jsou příslibem toho, že příležitostí zaspekulovat si na politiku bude přibývat a to zejména v souvislosti s nabitým politickým kalendářem v eurozóně. Nejde přitom jen o italské referendum, ale ve hře budou také velmi důležité francouzské či holandské volby. Volatilita finančních trhů v eurozóně (a zřejmě i jinde) opět v důsledku politické nejistoty vzroste, teď jde o to, máme-li připraven tradingový scénář, jak je nejlépe zrealizovat, aby se nám při spekulaci na “politiku” náhodou nestalo, že se sázkou na francouzskou prezidentskou volbu či italské referendum nebudeme hrát například na politiku Fedu.

Z tohoto důvodu se také nemusí ke spekulacím na politiku v eurozóně hodit kurz eura, resp. nejen kurz eurodolaru, ale dokonce ani např. kurz eura k bezpečnému švýcarskému franku. Nejčistší sázka na politiku v eurozóně realizovaná na finančních trzích, která nejlépe odcloní nežádoucí vlivy, totiž nemusí být spekulace na forexu, ale spekulace na vývoj rizikové (kreditní) prémie u italských či francouzských vládních dluhopisů. Vzhledem k velikosti neemitovaného a obchodovatelného dluhu obou zemí by přitom dotyčné instrumenty měly být dostatečně likvidní ke spekulaci tohoto typu i pro širší finanční publikum a nikoliv jen pro hedgeové fondy.

A tak ten kdo věří tomu, že se k moci ve Francii či Itálii dostanou populističtější politici, jež mohou mít sílu měnovou unii rozklížit, tak by měl spíše než prodej eura realizovat prodej italských či francouzských dluhopisů za současného nákupu mizivě úročených německých Bundů. Naopak ten kdo věří v nezpochybnitelnost integračního procesu EU garantovaného Bruselem a německou kancléřkou Merkelovou by měl zaujmout přesně opačnou pozici a využít eventuálního “předvolebního” roztažení italských a francouzský kreditních spreadů.

Jan Čermák

Pozice: makroekonomický analytik

Jan Čermák pracuje jako analytik finančních trhů v rámci Investičního výzkumu ČSOB. Předtím působil v téže instituci, kde se zabýval hodnocením rizik zemí. Vystudoval Vysokou školu ekonomickou v Praze, kde získal i titul Ph.D.

Témata: makroekonomický vývoj v USA, vývoj dolaru, resp. EUR/USD a vybraných měn na hlavních trzích, politika Fedu, tržní a makro vývoj (všeobecně) ve střední Evropě.