Za posledních 12 měsíců jsme byli svědky výrazného růstu středoevropských akcií s více než 20procentním meziročním růstem. Zpočátku je táhl růst maďarských akcií, k nimž se ve druhé polovině roku přidaly ty polské s rozhodující váhou. České akcie stále mírně zaostávají navzdory vynikajícím ekonomickým podmínkám, které panují napříč regionem. Přichází vhodná doba investovat v našem regionu?

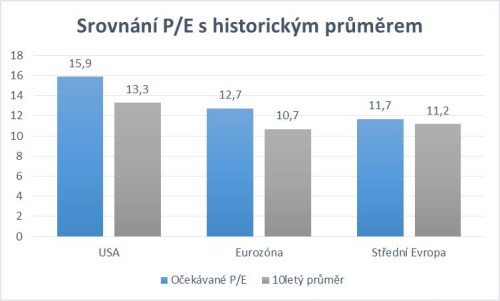

Hlavní indexy akciových trhů v USA a západní Evropě již pokořily svá předkrizová maxima, zatímco trhy ve střední a východní Evropě zůstávají ve stínu svých předchozích vrcholů. Nelze proto říct, že by ceny akcií „utekly“. Částečné vysvětlení poskytne rozdílný vývoj ziskovosti firem, ale také prosté ocenění na trhu (viz Graf 1: Srovnání poměru tržní ceny akcie k očekávanému zisku na akcii, tzv. očekávané P/E, s historickým průměrem).

Zdroj: Bloomberg

Z výše uvedeného grafu vyplývá, že akcie v USA a eurozóně se obchodují s téměř 20procentní prémií proti svému historickému průměru, ale poměr cen a zisků ve střední Evropě se nachází jen něco mírně nad průměrem. Americké akcie jsou tradičně dražší, a historicky tomu tak bylo díky tamní tržní efektivnosti. Zato střední Evropa se, na rozdíl ode dneška, v posledních deseti letech obchodovala za mírně vyšší poměr než eurozóna. Proč tomu tak je? Jedním z důvodů současného stavu mohou být politická rizika. Především nové sektorové daně a zásahy do již zavedených penzijních systémů v Polsku a Maďarsku odradily mnoho investorů. Přesvědčit je k rychlému návratu zpět pak nebývá jednoduché. Podobné pokusy můžeme zaznamenat i u nás. Na druhou stranu ani západní Evropa není bez rizik, o čemž nás přesvědčilo nedávné referendum ve Velké Británii o vystoupení země z EU. Zvýšenou pozornost si vyžádají i nadcházející volby ve Francii a zemích Beneluxu. V Maďarsku už od sektorových daní postupně upouštějí a také v Polsku pozorujeme, že některá tvrdá opatření budou zmírněna. Z tohoto pohledu se výraznější „sleva“ středoevropských akcií vůči západoevropským nezdá opodstatněná.

Vynikající stav ekonomiky regionu snižuje reprezentativnost trhů

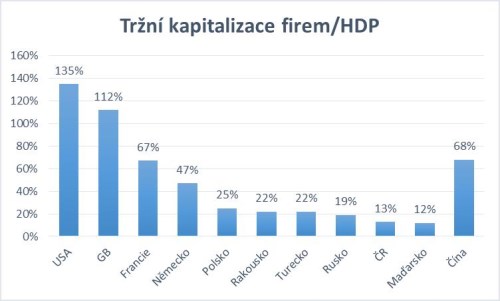

Dalším důvodem, sice technickým, ale důležitým, je nízká reprezentativnost domácích trhů, která částečně znemožňuje burze věrně zobrazit současný vynikající stav ekonomiky. Zatímco český burzovní gigant si může nechat zdát o ziscích z let 2007–2009 a bankovní zisky v lepším případě stagnují, největší soukromý zaměstnavatel v zemi, automobilka ŠKODA, která na burze není, dnes vyrábí téměř dvakrát více vozů než v předkrizovém roce 2007. Pokud se podíváme na strukturu sektorů a odvětví, najdeme přílišnou orientaci akciových trhů na finanční instituce proti reálné ekonomice. Vedle sektorové struktury, můžeme reprezentativnosti finančních trhů a ekonomiky také znázornit pomocí velikosti tržní kapitalizace veřejně obchodovaných domácích firem vůči ročnímu HDP (viz graf 2). Z tohoto pohledu je na tom v regionu nejlépe Polsko s dvakrát vyšším podílem proti České republice, a dokonce i vyšším než v Rakousku. V průměru však střední Evropa zaostává i za chudšími zeměmi, jako jsou Rusko či Turecko. Za zmínku stojí tržní kapitalizace firem v „komunistické“ Číně, která tvoří 68(!) procent jejich ročního domácího produktu, což je více než ve Francii nebo Německu.

Zdroj: Bloomberg

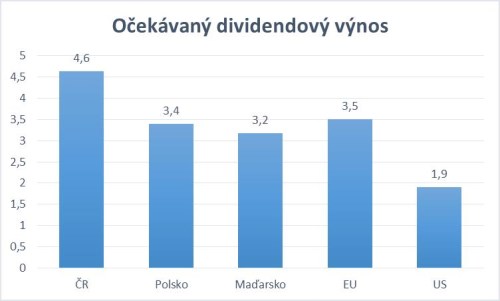

Dividendy v regionu mají tradičně vysoký výnos

Kromě aktuálního ocenění zajímá investory také pravidelný příjem, tj. dividenda, kterou mohou držbou akcií získat. Zde spatřujeme velkou výhodu středoevropského regionu, kde je vysoký dividendový výnos poměrně tradiční, zejména u českých akcií (graf 3).

Zdroj: Bloomberg

Vhodný doplněk portfolia

Při současných nízkých úrokových sazbách jsou dividendy přesahující tři procenta pro investory zajímavou alternativou, a to i za předpokladu stagnujících zisků (očekáváme jejich růst). Nízké úrokové sazby nicméně nepotrvají věčně, jejich růst, a především konec záporných výnosů však bude pozitivní zprávou pro celý finanční sektor a následně i středoevropské akciové trhy. Navzdory nižší reprezentativnosti – snad s výjimkou Polska – a vzhledem k výše uvedenému považujeme investice ve střední Evropě jako vhodný doplněk portfolia. Navíc řada politických rizik je v cenách akcií již zakomponována a jejich relativně nižší ocenění jim ve srovnání s eurozónou dává určitou konkurenční výhodu.

Pavel Kopeček

Pozice: portfolio manažer ČSOB Asset Management

Pavel Kopeček má více než 10 let zkušeností v oblasti investic a finančních trhů. V ČSOB Asset Management působí jako portfolio manažer od roku 2007, kde má nyní na starosti správu smíšených fondů a akciových fondů se zaměřením na střední a východní Evropu. Předtím pracoval jako makléř ve skupině Fio. Je držitelem titulu inženýra ekonomie z Vysoké školy ekonomické v Praze a držitelem certifikátu CFA.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE