Je nepravděpodobné, že by evropské akcie dlouhodobě překonávaly ty americké, ale zdá se, že starý kontinent nyní vykazuje určitou odolnost a do zad mu vane vítr. I když tento rok bude pravděpodobně jeden z nejhorších v historii evropských akcií ve srovnání s obdobnými americkými akciemi, došlo v poslední době k určitému obratu. Za poslední měsíc jak Stoxx 600 tak S&P 500 neustále rostly, oba o 3 %. A přesto, že toky a pozice stále hovoří ve prospěch amerických aktiv, má Evropa v ruce některá pozitiva jako diferenciál v měnové politice, čínské stimuly a růst.

Stoxx 600 pomalu zužuje svůj rekordní diskont z více než 40 % oproti svému americkému protějšku, kde jsou za velkou část pokroku stále zodpovědní technologičtí obři, což je potenciálně nezdravé znamení. „Investoři jsou maximálně v dlouhých pozicích na americké akcie a mají značné krátké pozice na Evropu,“ říkají stratégové v čele s Beatou Mantheyovou a poukazují na mezeru v pozicích, která je největší od krize. "Vrchol medvědího chování může být už za námi."

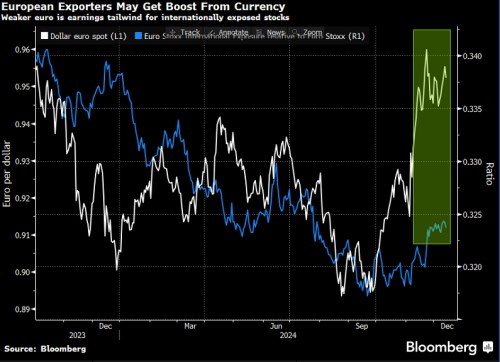

Pak je tu měna a výhled na úrokové sazby. ECB minulý týden již počtvrté v tomto roce snížila výpůjční náklady a trhy očekávají v roce 2025 minimálně další snížení o procentní bod, tedy o dvojnásobek než Fed. Vzhledem k tomu, že euro je již blízko dvouletého minima, mělo by uvolňování sazeb podle stratégů udržet tlak na měnu a podpořit evropské zisky, zejména pro exportéry prodávající v dolarech. „Politická divergence mezi ECB a Fedem by měla udržet negativní asymetrii eura,“ tvrdí stratégové v čele s Emmanuelem Cau. "Domníváme se, že to dále podporuje lepší výkon dolarových příjmů."

Podle stratégů je pravděpodobnější, že Čína bude pokračovat v poskytování svých stimulů růstu, což je další výhoda pro evropské vývozce. Čína minulý týden signalizovala více veřejných půjček a výdajů v roce 2025 se zaměření politiky směrem ke spotřebě. A mezinárodně exponované akcie na to začaly reagovat. Letošní propadáky, jako jsou automobilové a luxusní akcie, si na konci roku užívají oživení, což odráží jejich citlivost vůči Číně a její snaze zažehnout ekonomické oživení.

Čím dál větší vítr v zádech pro exportéry je obzvláště dobrou zprávou pro region, který je vysoce závislý na příjmech plynoucích z regionů mimo starý kontinent. Pouze 40 % tržeb společností ze Stoxx Europe 600 pochází z tohoto regionu. Většina jich tak pochází ze zbytku světa, včetně 26 % ze Severní Ameriky a 19 % z Asie a Tichomoří, podle výzkumu .

Stratégové v čele se Sebastianem Raedlerem takticky změnili váhu u Evropy na „nadvážit“ vzhledem k tomu, že je u ní již naceněno mnoho špatných zpráv o slabším ekonomickém růstu a potenciálních clech. I když nejsou na tento region vyloženě býčí, očekávají, že bude fungovat relativně lépe. „Úvěrové podmínky se prudce zlepšily, současná brzda způsobená rolováním v cyklu zásob pravděpodobně odezní, fiskální impuls se má zlepšit a potenciální příměří na Ukrajině by mohlo zmírnit tlak vysokých cen energií,“ říkají.

Zdroj: Bloomberg