Inflace v Evropě je na vzestupu. V eurozóně za únor pravděpodobně poprvé za poslední čtyři roky dosáhne 2% cíle Evropské centrální banky. Teoreticky bychom se měli radovat. Evropa utíká hrobníkovi z lopaty a vzdaluje se obávanému japonskému scénáři. Trhy ale zatím trvalému návratu inflace do “hry” moc nevěří, a proto nejdou příliš nahoru eurové výnosy a euro zůstává slabé. Proč?

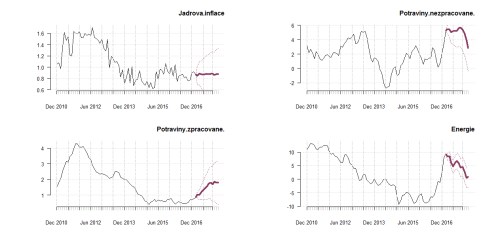

To by za růstem cen musely stát rovnoměrně všechny hlavní složky spotřebitelského koše - především pak jeho jádro očištěné o “dovezené” ceny energií a potravin. Opak je zatím pravdou. A proto, jak ukazují následující grafy s našimi odhady, pokud zůstane jádrová inflace nízká, i celková inflace půjde brzy zpátky dolů pod cíl centrální banky.

Může to ale vypadat i jinak. Kriticky důležitý bude další vývoj jádrové inflace. Zásadní otázkou je, zda se vyšší potravinová a energetická inflace tentokrát odrazí ve mzdách a podniky na to zareagují zdražováním dalšího zboží a služeb. Nic takového zatím nevidíme. Co ale není, může být. Zda vyšší ceny energií, pohonných hmot a potravin přeskočí i do jádrového spotřebitelského košíku bude záležet na dvou věcech. Jak silné mají postavení na pracovním trhu zaměstnanci, a současně na tom, jak silnému konkurenčnímu prostředí na trhu čelí podniky.

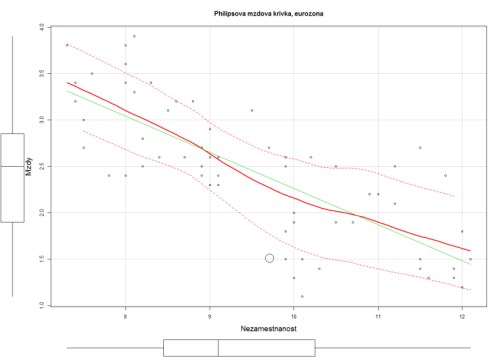

Pokud je pozice zaměstnanců silná, řeknou si s vyšší pravděpodobností o kompenzaci za dražší pohonné hmoty a potraviny při mzdových vyjednáváních. V opačném případě by vyšší ceny u benzínových pump a v potravinách zapůsobily pouze jako jednorázová daň na spotřebitele. Postavení zaměstnanců v eurozóně přitom s klesající nezaměstnaností sílí. Ta od roku 2013 nepřetržitě klesá a dostala se ke konci roku pod 10% - na úrovně, kde si v minulosti byli zaměstnanci schopni říkat o výraznější růst mezd - jak ukazuje mzdová Phllipsova křivka níže.

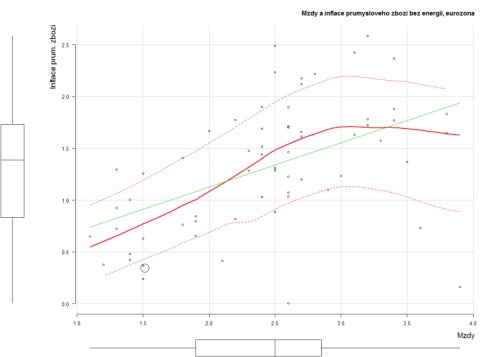

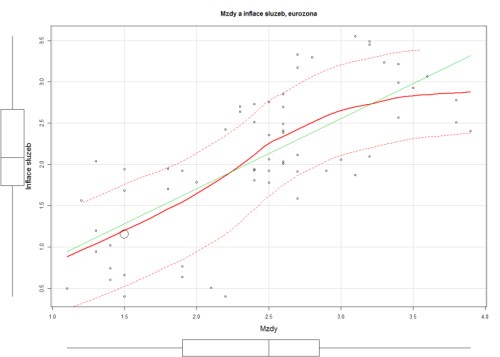

Lehkým problémem je, že situace na jednotlivých trzích není stejná. Míra nezaměstnanosti a tím pádem i mzdové tlaky se zatím v jednotlivých zemích eurozóny výrazněji liší. I tak by ale s pokračujícím poklesem nezaměstnanosti měly mzdové tlaky postupně sílit. Druhou otázkou je, zda budou mít podnikatelé sílu přenést vyšší mzdové a energetické náklady na své zákazníky. Jinými slovy, zda se skutečně roztočí mzdově inflační tlaky, nebo zda se vyšší náklady pouze zakousnou do marží podniků. Zde se situace může lišit sektor od sektoru. V obecné rovině ale platí, že producenti mezinárodně obchodovatelného průmyslového zboží mohou čelit vyšší konkurenci než poskytovatelé služeb. Potvrzují to ostatně i následující grafy znázorňující vazby mezi mzdovým a cenovým vývojem. Věříme proto, že rostoucí mzdy by měly časem tlačit vzhůru právě ceny služeb a s tím i jádrovou inflaci.

Pokud ECB uvidí takovéto stabilnější inflační tlaky z domácí ekonomiky,může v druhé polovině roku rychle přeladit na jestřábí notu. Zvlášt pokud za sebou “úspěšně” budeme mít francouzské prezidentské volby. Přímý tisk peněz pak může skončit o poznání rychleji a na začátku roku 2018 bychom se mohli chystat na první růst sazeb v eurozóně. Politika slabého eura by byla u konce.