Akcie společnosti dělají jejich držitelům od konce minulého roku velkou radost. Objevují se tak články, které poukazují na to, kolik jiných firem už pokořila svou kapitalizací – tržní hodnotou vlastního jmění. A před několika dny se jí dokonce podařilo předhonit společnost svou celkovou hodnotou společnosti (EV). Tedy součtem hodnoty kapitalizace (tržní hodnoty vlastního jmění) a hodnoty dluhů.

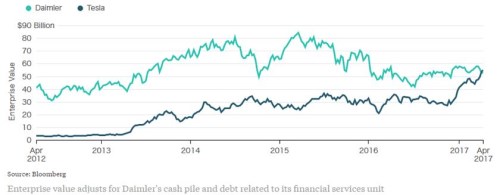

Jak ukazuje následující obrázek, EV dosáhla svého vrcholu na počátku roku 2015, pak nastal pokles, který je zvrácen až v druhé polovině roku 2016. EV Tesly dlouho stagnovala a pak přišla současná rally:

Jak poukazuje Chris Bryant z Bloomberg Gadfly, ono srovnání a Tesly má hlubší základ. V roce 2009 totiž Tesle docházely zdroje a její CEO Elon Musk zoufale sháněl peníze, kde mohl. Záchrana přišla právě od , který za 9% podíl v Tesle zaplatil 50 milionů dolarů. Tato jeho investice se tedy v tomto zajímavém příběhu korporátního života stala jedním ze základních kamenů toho, že má dnes vyšší EV než německá automobilka. A konkurence ze strany Tesly navíc nutí (a řadu jiných) probudit se z relativní pohody tradičních spalovacích motorů (a zejména dieselů) a mohutně investovat do alternativní pohonové budoucnosti.

Za povšimnutí stojí, že EV „stojí“ na cca 2 milionech aut prodaných v minulém roce, zatímco EV Tesly na 80 000 prodaných vozech. Hodnota společnosti je samozřejmě dána hlavně budoucností (minulost je relevantní jen proto, že ukazuje, jaká by budoucnost mohla být). A prodeje Tesly by podle očekávání měly prudce růst – podle konsenzu na FT z 7 miliard dolarů tržeb v roce 2016 na více než 11 miliard v roce letošním a téměř 19 miliard v roce 2018. I tak je ale z uvedeného srovnání zřejmé, že je stále akcií snů – akcií, která stojí a padá se sny o tom, jak bude vypadat budoucnost automobilové dopravy a z části také elektrifikace naší společnosti.

je v tomto ohledu akcií tvrdé reality a současnosti. I proto se valuační poměr EV k EBITDA u této společnosti pohybuje na dosti nízké hodnotě 2,5, zatímco u Tesly je na výjimečně vysokých 50. Jinak řečeno, od se toho ohledně růstu moc nečeká, u Tesly se čeká vše.

Snovou povahu akcií Tesly podtrhuje i pohled na její detailnější výsledky - finanční analýza a případná valuace této společnosti je vlastně extrémně jednoduchá. Prodělává totiž už na úrovni provozního toku hotovosti (mínus 124 milionů dolarů v roce 2016) a po započítání investic (téměř 1,5 miliardy dolarů) je firma hluboko v záporu. Od toho se odvíjí informační hodnota jakýchkoliv úvah o tom, kdy a kolik by mohla svým akcionářům něco vydělávat. A není na tom z investičního hlediska nic špatného, jen je dobré vědět, jak na tom akcie/firma skutečně je.

U se z hlediska růstu hraje spíše o jednotky procent, ale i on je svým volným cash flow hluboko, hluboko v záporu. I zde je z velké části příčinou růst – ovšem ne růst celého byznysu, ale jeho přeměny na polofinanční instituci. Ta sebou nese obrovské investice do pracovního kapitálu (a také růst dluhů). Ale ono dobře vydělávající automobilku (co se týče toku hotovosti, ne účetních zisků) aby dnes pohledal.

Pokud by tento korporátní příběh amerického elektrického predátora, kterého si na své hrudi finančně hřál konzervativní Němec, psal Shakespeare, možná by vše zakončil následovně: se snaží udržet krok s dobou, jeho konzervativní smýšlení, které dříve bylo jeho silnou stránkou, se mu ale stále více stává koulí na noze. naopak dále roste a nakonec i prosperuje. Drama končí příchodem ředitele zchudlého za vládcem Tesly s prosbou o půjčku. Dozví se ale, že by radši měl přemítat o tom, zda vůbec „být, či nebýt“. Scénářů může být ale mnohem více. Třeba ten, v němž se zařadí do dlouhé řady firem, které přišly na trh brzy, ale přepálily začátek a nakonec upadly do polozapomnění. A u naopak zvítězí německá zarputilost.