Banky v eurozóně čelí řadě překážek. Úvěrová poptávka korporátního sektoru je slabá, protože firmy financují své potřeby z vlastních zdrojů. Klesá také potřeba bankovní intermediace. Slabá je i poptávka po úvěrech ze strany domácností, jejichž míra zadlužení se nachází stále velmi vysoko.

Je tedy možné, že by evropské banky stále více připomínaly banky japonské? Hlavním rysem japonského bankovního sektoru jsou totiž vysoké půjčky vládě. Posun tímto směrem začal na konci devadesátých let a nyní tyto banky připomínají spíše dluhopisové fondy. Jsou totiž financovány vklady domácností a z těchto vkladů se financují půjčky vládnímu sektoru.

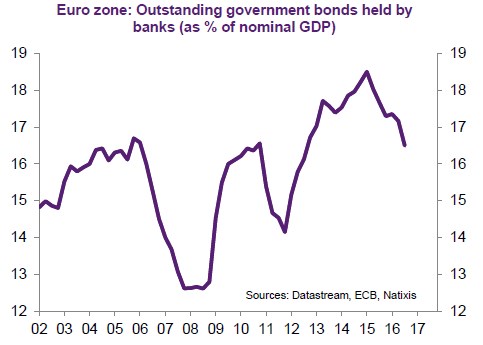

Je pravdou, že evropské banky po finanční krizi roku 2008 výrazně navýšily investice do vládních dluhopisů. Konkrétní vývoj jejich objemu (v poměru k nominálnímu produktu) shrnuje následující obrázek:

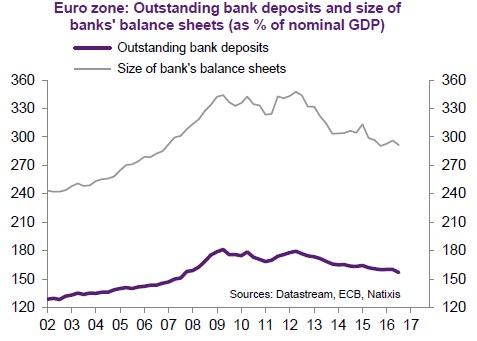

Přes zmíněný růst investic do vládních obligací se ale jejich objem stále pohybuje poměrně nízko. Evropské banky totiž na slabou poptávku po úvěrech ze strany firem i domácností reagují zejména zmenšováním svých rozvah a také snižováním svého zadlužení. Druhý obrázek shrnuje vývoj celkové velikosti rozvah bank eurozóny a také jejich objemu depozit. Maxim dosáhla velikost rozvah v roce 2008 a poté v roce 2012, od té doby došlo ke znatelnému poklesu objemu aktiv a rovněž depozit:

Evropské banky tedy zatím nereagují tak jako japonský bankovní sektor. Orientují se totiž zejména na snižování svých rozvah a míry zadlužení. V delším období se ale dá předpokládat, že posun směrem k japonskému modelu nastane. Půjde o málo vítaný jev, protože ho bude doprovázet málo efektivní využití úspor (pro financování fiskálních deficitů). Vyšší váha vládních obligací v portfoliích bank také znamená vyšší riziko spojené s možným růstem sazeb.

Zdroj: Natixis