Kdysi jsem četl jednu zajímavou studii týkající se chování akcií po zveřejnění čtvrtletních výsledků. Tvrdila, že pro investory chtivé těchto rituální tanečků (jak je kdysi trefně nazval jeden můj kolega) je nejlepší vybírat na trhu ty akcie, u kterých je nejpravděpodobnější pozitivní překvapení při zveřejňování čtvrtletních výsledků. Tuto trivialitu je ovšem dobré doplnit ještě o jednu věc: Zároveň by mělo jít o společnost, jejíž historická volatilita zisků je co nejnižší.

Investoři, či lépe řečeno spekulující tanečníci v rytmu oněch čtvrtletních tanečků, by se tedy měli zaměřit na firmy, které podle všeho pozitivně překvapí, ale v minulosti u nich byla překvapení jen velmi ojedinělou událostí. Naopak u společností, které překvapují soustavně (oběma směry) taková citlivost na současné pozitivní (ale vlastně i negativní) zprávy není. Pokud tedy pozitivně překvapí nějaká nudná utilita, měly by její akcie reagovat mnohem citlivěji, než nějaká mladá technologická společnost, u které jsou překvapení téměř zákonem.

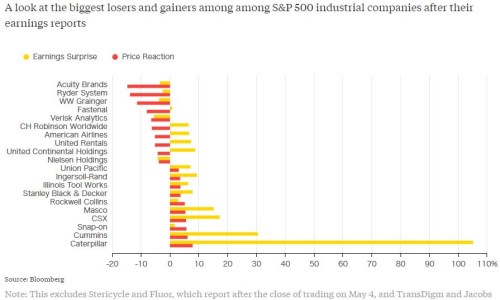

Čísla, očekávání a reakce ceny

Pokud se chceme do tématu zveřejněných výsledků a reakce akcií ponořit trochu více, můžeme začít následujícím grafem. Žlutě ukazuje poslední ziskové překvapení vybraných průmyslových společností obchodovaných v USA. Červeně je zobrazena reakce ceny na zveřejněná čtvrtletní čísla, respektive celý čtvrtletní balíček informací. Máme tu tři skupiny:

Společnosti, které investory svými zisky zklamaly a jejich cena reagovala odpovídajícím způsobem (Acuity, Ryder...). Jsou tu pak samozřejmě i ty, které svými zisky překvapily pozitivně a cena vyskočila nahoru (UP, Ingersoll...). A bylo i pár takových, které dokázaly přijít s pozitivním ziskovým překvapením, ale investoři i přesto poslali akcií dolů (American Airlines, či třeba United Rentals, o které jsem tu psal nedávno). Kupodivu se nenajde žádná akcie, která by sice přinesla negativní ziskové překvapení, ale její cena by i tak vzrostla.

Podle grafu se tedy zdá, že nutnou podmínkou pro pozitivní reakci ceny je skutečně pozitivní ziskové překvapení. Bez něj investorům s dlouhými pozicemi krátkodobá pšenka jen těžko pokvete. Není to ale podmínka jediná, jak ukazuje třeba zmíněná United Rentals. Ty další jsou podle mne zejména tyto:

Za prvé, komentář týkající pohledu managementu na další vývoj v daném roce, či delším časovém období, musí vyznívat dobře. Pokud zisky pozitivně překvapí, ale management drží optimismus na uzdě doprovodnými komentáři, může být reakce ceny hodně utlumená, či dokonce negativní.

Za druhé, nesmí existovat negativní nesoulad mezi čistými zisky, respektive zisky na akcii EPS na straně jedné a provozní ziskovostí, či dokonce tokem hotovosti na straně druhé. EPS je zdánlivě klíčovým číslem, které na institucionální investory začne blikat z obrazovek Bloombergu a které vyvolává prvotní reakci „nahoru, nebo dolů“ tím, že toto číslo je srovnáno s očekáváním. Jenže EPS může být ovlivněno řadou téměř irelevantních položek na straně jedné, a management se také může v rámci uznávaných účetních pravidel snažit o jeho masáž (někdy i masáž drastičtější).

Provozní ziskovost (EBIT, EBITDA) je z hlediska hodnoty akcie ukazateli mnohem lepšími, ideální pak je pracovat s cash flow. Právě porovnávání EPS s detailnějšími výsledky může vedle zmíněného výhledu značně modifikovat následné reakce investorů na zveřejněná čísla. Aktuální příkladem může být v grafu uvedené extrémní chování Caterpillaru. Jeho vykázané EPS bylo obrovským pozitivním šokem, cena akcie ale ve srovnání s tím reagovala dosti umírněně, protože toto EPS nebylo z hlediska fundamentu 100 % vypovídající.

Mohli bychom dodat ještě řadu věcí, včetně výživného tématu relevance různých očekávání, konsenzů, jejich řízeného ovlivňování ze strany managementu firem a tak dále. Nakonec to tak vypadá, že tyto tanečky nejsou moc jednoduché. Vše se ale značně zjednoduší, pokud se vrátíme k podstatě věci: Cena akcie by se měla blížit její hodnotě a ta je dána její schopností generovat akcionářům hotovost. Nejrelevantnější jsou tedy ty informace, které dobře popisují tuto schopnost a její očekávaný vývoj v budoucnu. V nejednom případě tak jsou krátkodobé fluktuace ziskovosti téměř irelevantní, pozornost bychom měli spíše věnovat tomu, co si vedení firem myslí o dlouhodobějším vývoji. Jenže pak bychom měli na čtvrtletní rituály spíše zapomenout, než abychom se na nich snažili profitovat.