Akcie společnosti již řadu měsíců nedělají investorům nijak velkou radost. Akcionáři ale mohou být ve srovnání s jinou skupinou na trhu stále relativně v pohodě. Tou skupinou jsou držitelé dluhopisů. Tématu propojení akcií a dluhopisů Tesly jsem se zde věnoval před několika měsíci a dnes bych se rád k němu vrátil.

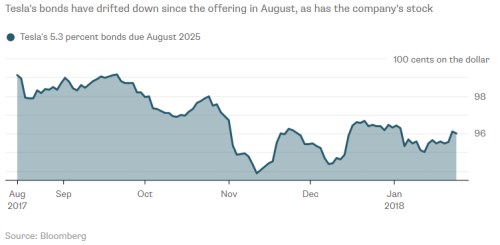

Tesla vydala obligace se splatností v roce 2025 v srpnu loňského roku. Následující graf ukazuje, že zhruba do poloviny září to s nimi ještě šlo, ale pak nastal sešup dolů (korelace s chováním akcie je znatelná). Dna bylo sice dosaženo v listopadu, ale o nějakém výrazném zotavení hovořit moc nelze.

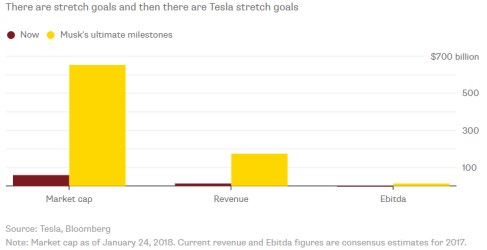

Na příběhu Tesly se v principu stále nic výrazného nemění – firma prodělává ohromné částky a investorům to kompenzuje neutuchající nabídkou vizionářských příběhů a projektů. Liam Denning z Bloomberg Gadfly například před několika dny poukazoval na nový návrh odměn, kterých by se mělo dostat šéfovi Tesly. Ten by měl zůstat bez běžného platu, ale pokud by se mu podařilo dosáhnout ambiciózních růstových cílů, získal by obrovské bohatství. Bloomberg odhaduje, že jeho jmění by se zvýšilo ze současných cca 21 miliard dolarů na 200 miliard dolarů. Stačí „jen“ splnit ony cíle, které jsou pro obraznost vykresleny následujícími sloupci. Není třeba zdůrazňovat, že cílový růst kapitalizace by Teslu definitivně posunul do valuační říše velkých technologických gigantů a tradiční automobilky by zůstaly daleko vzadu:

Musk tedy cílí na kapitalizaci ve výši 650 miliard dolarů, tržby dosahující 175 miliard dolarů a EBITDA ve výši 6 miliard dolarů (což mimochodem implikuje EBITDA marži ve výši 3,4 %). Ve výsledku by byla 11krát větší než dnes (respektive její kapitalizace) a stále by si udržela hodně vysoké valuační násobky. Již před časem jsem psal, že podobné plány stojí na dvou základních předpokladech: Skutečně dojde k masivnímu rozvoji elektromobility (a elektromobily například nebudou jen maskované uhlomobily). A z Tesly se nestane další člen klubu firem, které vstoupily na trh velmi brzo, ale svou pozici neudržely.

Zejména pro splnění druhého bodu je nutné, aby měla dostatek zdrojů. Zatím se kola financování točí dál: Akcie sice poslední měsíce váhají, valuace se ale drží mimořádně vysoko a vedení Tesly průběžně bombarduje trh grandiózními vizemi implikujícími vysoký budoucí růst. Při pohledu na finanční výsledky společnosti by se o držitele dluhopisů běžně pokoušely mrákoty, ale v tomto případě se příběhová investice vztahuje i na ně:

Dokud akciový trh věří růstu, bude firma schopna financovat svou expanzi a utáhne i dluhopisovou službu, protože si bude moci říci o další peníze na akciovém trhu (a udržet tím dluhopisový trh v relativním klidu). Vše jde dokonce tak daleko, že když v březnu 2017 firma odhlásila vydání dalších akcií, cena těch stávajících posílila namísto toho, aby se existující akcionáři báli ředění. Dali přednost radosti z toho, že firma posílí svou finanční pozici a bude se moci ještě více věnovat grandiózním vizím.

Jak jsem uvedl v nadpise, je na tom vlastně jako dolar. U obou totiž hraje velkou roli sebenaplňující se proroctví. V případě dolaru je víra investorů v sílu americké ekonomiky a společnosti odrážena v dominantní pozici dolaru ve světové ekonomice. A tato víra také obratem významně přispívá k tomu, že USA skutečně ustojí i takové přešlapy, které by například rozvíjející se ekonomiky posílaly do měnových krizí. V případě Tesly sebenaplňující se proroctví udržuje investory (akciové i dluhopisové) v klidu a zajistí tím finanční zdroje potřebné na to, aby firma skutečně uspěla (a onen klid se stal ospravedlněný). Podobná sebenaplňující se proroctví fungují všude kolem nás a udržují svět v parciálních rovnováhách. Nejsou ale všemocná a přechody z jedné rovnováhy do druhé bývají často skokové.