Seznam obětí Amazonu je dlouhý a přirozeně mu dominují zejména tradiční kamenné obchody a maloobchod obecně. Často stačí, aby ohlásil, že se vydává na podnikatelský výlet do nějakého nového segmentu trhu, a akcie společností, které jsou v něm dobře zabydlené, začnou ztrácet půdu pod nohama. Svým způsobem nejkrutější je ale tažení Amazonu tam, kde nejdříve nejvíce pomáhal.

Je to již nějakou dobu, co jsme tu přemítali nad tím, jak nakonec skončí společnosti jako , či . Je zřejmé, že úspěch Amazonu jim zpočátku značně pomáhal, protože vyvolal změnu v chování spotřebitele - ten začal méně času trávit v kamenných (plechově skleněných) obchodech a namísto toho nakupuje brouzdáním po internetu a zboží si nechá dopravit až domů.

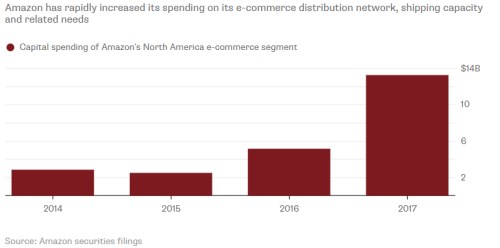

Jenže když se vydává i do poměrně exotických oblastí ekonomické aktivity, proč by se nevydal i cestou, po které kráčí a spol. Tedy cestou, která hezky navazuje na jeho jádrovou vertikálu. Následující graf ukazuje, jak se vyvíjí investice této společnosti proudící do distribuční sítě v Severní Americe. V letech 2014 a 2015 se pohybovaly kolem 2,5 miliard dolarů, v roce 2016 už se dostaly na zhruba dvojnásobek a v roce minulém už vyskočily na více než 13 miliard dolarů:

Je vždy těžké izolovat vliv jednoho faktoru na cenu akcie, ale postupně se rozevírající nůžky mezi Amazonem na straně jedné a FedExem a na straně druhé mohou skutečně souviset s tím, že se z hlediska těchto dvou společností transformuje z přítele na konkurenta:

Wall Street Journal například před několika dny psal, že v Los Angeles hodlá testoval „plnohodnotný“ systém přepravy – od převzetí produktu u výrobce až po doručení zákazníkovi (zatím pouze o zboží objednaného přes jeho stránky). U takovéto firmy jsou zřejmě naděje na to, že jde jen o nevýznamný test, marné. Bloomberg v této souvislosti vzpomíná, jak šéf FedExu tvrdil, že možnost vstupu Amazonu do přepravy zboží je vysoce nepravděpodobná a půjde dál o trh, na kterém budou operovat jen , U.S. Postal Service a . Je sice zřejmé, že 47 let starý nepadne za oběť Amazonu během několika let. Nicméně to asi nebude dostatečná útěcha pro ony zavedené firmy.

Na závěr bych alespoň krátce připomněl, že úspěšná tažení Amazonu napříč řadou trhů a odvětví automaticky neznamená hody pro akcionáře. Akcie si (podobně jako zbylí členové gangu FAANG) vede velmi dobře a investoři evidentně pevně věří rovnici „hodně vydělané hotovosti + žádná současná výplata akcionářům = úspěšná expanze a mnohem větší výplata dividend v budoucnu“. Jenže ony existují i jiné rovnice, třeba tahle: „hodně vydělané hotovosti + žádná současná výplata akcionářům = přehnaná expanze, ze které těží spotřebitel a management, ale ne vlastníci firmy“.

Přemýšlím v této souvislosti o tom, zda současné trable nejsou vlastně varováním, že ani úspěch mohutné expanze Amazonu není vytesán do kamene. Protože i on svým způsobem buduje konglomerát a jak ukazuje , i u těch nejlepších platí „všeho s mírou“.