V posledním kole marketingových potyček, které mezi sebou vedou velcí výrobci sportovního oblečení a obuvi, prohrává na plné čáře Under Armour. Přitom to není zase tak dávno, co naopak patřil mezi vítěze – jak tu občas poukazuji, štěstěna je na těchto saturovaných trzích bombardovaných marketingovými kampaněmi velmi vrtkavá. Co přinese tomuto titulu letošní rok?

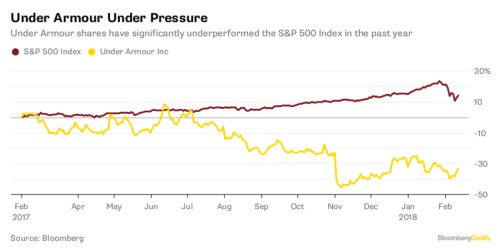

Z následujícího obrázku je vidět míra ztrát, jakou UA svým akcionářům za poslední rok generovala, a to jak v absolutní, tak v relativní výši. V neposlední řadě stojí za povšimnutí i vysoká volatilita jejích akcií, takže investoři tu za vyšší riziko dostávají nižší návratnost. Což je takový ekvivalent toho, když jdeme „sice po delší, ale za to horší cestě“:

UA kdysi dokázal svými výsledky i plány investory přesvědčit, že je růstovým titulem (už v roce 2014 jsem tu ale psal o tom, že celkově jde o záhadný optimismus). S ohledem na to, že se nepohybuje v růstovém odvětví, ale v odvětví nadmíru saturovaném, kde se všichni hráči perou o každý procentní bod podílu na trhu, to byl pozoruhodný kousek. Nicméně jak ukazuje následující obrázek, realizované růsty postupně klesaly a výsledkem je přehodnocení růstového zaškatulkování akcie:

Současným vítězem marketingových potyček v odvětví je a z části . Trpí naopak Američané – a zejména UA. Pokud bychom dali pouze na historický vývoj, tak by se dalo čekat, že karty se po čase opět obrátí. Má ale UA vůbec na to, vrátit se na scénu? Jak ukazuje následující tabulka, z finančního hlediska to není žádná sláva – firma na úrovni volného toku hotovosti již dlouhou řadu měsíců těžce prodělává, protože její investice značně převyšují její provozní tok hotovosti. A to je klíčový problém – z růstových společností se dříve, či později stávají firmy usazenější. Jenže ty by měly růst nahrazovat vyšší tvorbou hotovosti. Jinak řečeno, hvězda by se měla měnit v dojnou kravku, ale k této transformaci tu nedochází.

Zdroj: Morningstar

Popsaný vývoj zatím nedospěl do situace, kdy by firma byla předlužená, ale o ultrasilné rozvaze tu také nemůže být řeči. A za pozornost stojí, že kapitalizace firmy stále dosahuje 6,75 miliard dolarů. Takové číslo by například ospravedlnil tok hotovosti generovaný pro akcionáře ve stabilní výši 555 milionů ročně (počítám s betou ve výši jedna, i když podle dat se beta firmy pohybuje v záporu – těžko ale věřit, že by investoři považovali tyto akcie za mimořádně nízkorizikové, jak by záporná beta implikovala).

Je zřejmé, že pokud by UA měla začít generovat ony stovky milionů dolarů ročně, muselo by dojít k opravdu dramatickému obratu v jejím hospodaření (a určitě by nestačilo jen osekání investic). I když jsem tvrdil, že štěstěna je v tomto odvětví vrtkavá, ohledně takového obratu jsem skeptik. Podobně je na tom třeba Sarah Halzack z Bloomberg Gadfly. Ta se ptá zejména na to, zda UA dokáže zlepšit situaci v oblasti sportovní obuvi pro basketbal, zda sníží výdaje na promotion a zda přijde s inovacemi, které zaujmou zákazníka. Ředitel UA Kevin Plank firmu vybudoval doslova z garážové výroby a prodeje, a to co dokázal, je obdivuhodné. Nicméně se obávám, že trh je vlastně stále příliš optimistický.