S tím, jak se americká ekonomika pohybuje na hranici plné zaměstnanosti, se živě diskutuje o rychlosti, s jakou bude Fed muset zvedat sazby, aby zabránil přehřátí ekonomiky, a tedy i riziku prudkého růstu cenové a mzdové inflace. Natixis ale tvrdí, že je již načase se ptát, kdy bude Fed muset sazby opět snižovat?

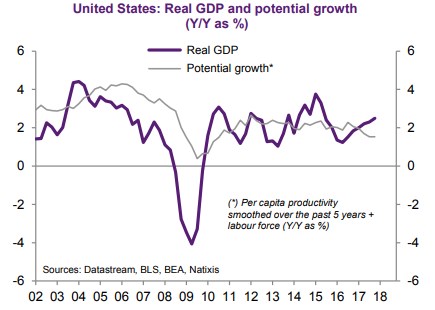

V tom nejlepším případě bude návrat k plné zaměstnanosti v americké ekonomice následován poklesem tempa jejího růstu na potenciál. Jak ukazuje následující graf, ten se zhruba od počátku roku pohybuje pod skutečným tempem reálného růstu:

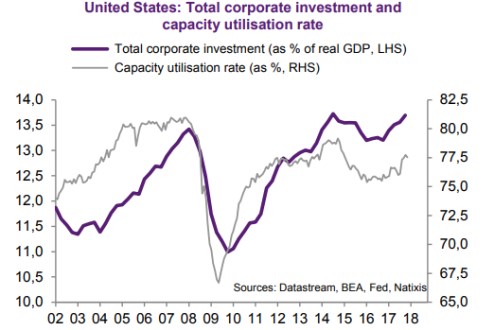

Natixis ovšem poukazuje na to, že nemusí dojít pouze k uzavření mezery mezi skutečným a potenciálním růstem, ale útlum může být mnohem silnější. Podle analytiků banky by k tomu mohlo přispět několik faktorů. Prvním z nich by mohl být pokles korporátních investic, které jsou podle banky nyní poměrně vysoko – jak ukazuje další graf, platí to zejména ve srovnání s vývojem míry využití kapacit:

Dalším důvodem k prudkému útlumu by paradoxně podle Natixisu mohla být uvolněná fiskální politika, a to v případě, že by vedla ke skokovému zvýšení sazeb a výnosů vládních obligací. V neposlední řadě pak nelze vyloučit propad akciového trhu. K němu může přispět zmíněný růst výnosů vládních obligací či omezení objemu odkupů akcií.

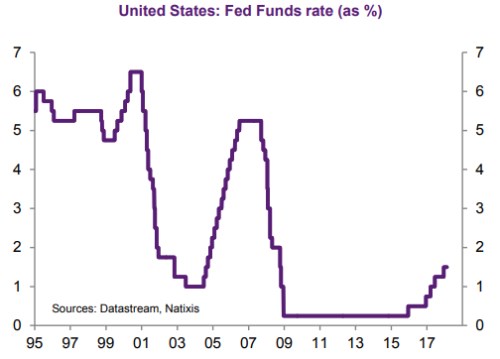

„Měli bychom mít na paměti, že v letech 2000 a 2007 došlo ve Spojených státech k prudkému obratu ve vývoji sazeb. Jejich rostoucí trend byl během krátké doby nahrazen poklesem,“ připomíná Natixis a připojuje poslední obrázek s vývojem klíčových sazeb Fedu:

Zdroj: Natixis