Globální ekonomika si téměř dva roky užívá silného synchronizovaného oživení. Analytici Fulcrum AM navíc tvrdí, že nejsou patrné známky zpomalení a tempo globálního růstu se pohybuje kolem 4,5 %, což je téměř celý procentní bod nad trendem. Známý ekonom a investor Gavyn Davies, který stojí v čele Fulcrum AM, k tomu na stránkách Financial Times dodává, že současný boom představuje zejména cyklický jev a jeho pozitivní dopad na dlouhodobý potenciál je prozatím omezený.

Cyklický poptávkový boom tedy znamená, že ve světové ekonomice dochází k rychlému vyčerpávání volných kapacit, ovšem na jádrové inflaci se to zatím neprojevuje. Ta se drží stále nízko, a i když celková inflace ve vyspělých zemích mírně roste, ani ona centrálním bankéřům vrásky dělat nemusí. Dluhopisové trhy přes to všechno prudce oslabují a podle některých názorů vstupují do medvědího trhu, který ukončí dlouhodobý pokles výnosů obligací. Vývoj na dluhopisovém trhu se navíc začíná projevovat i na akciích.

Davies ovšem poukazuje na to, že podle ekonomů se očekávaná rychlost a razance zvedání sazeb americkou centrální bankou za posledních 12 měsíců nijak výrazně nezměnila. Prodeje na dluhopisových trzích tedy odrážejí posun časové prémie. Ta se od poloviny roku 2016 zvýšila asi o 100 bazických bodů, což je zhruba stejný posun jako ten, ke kterému došlo v problematickém roce 2013. A prémie se nyní nacházejí na pokrizových maximech. Podle některých názorů je tak konec kvantitativního uvolňování již plně odražen v cenách obligací.

Davies tvrdí, že vývoj na dluhopisových trzích ve svém jádru odráží skutečnost, že investoři již nepočítají s možností deflace a na trh se naopak vrátilo riziko inflace. Podle ekonoma není pravděpodobné, že by se Fed posunul k jestřábům. Výjimkou by byla pouze situace, kdy by došlo k výraznějšímu růstu jádrové inflace. „Časová prémie by mohla ještě vzrůst v případě, že by investoři požadovali vyšší kompenzaci za držení dlouhodobějších obligací. Rizikové prémie by se mohly zvýšit kvůli rostoucím vládním deficitům v době, kdy se ekonomika pohybuje ve stavu plné zaměstnanosti a Fed plánuje snížit objem obligací ve své rozvaze,“ píše Davies. A dodává:

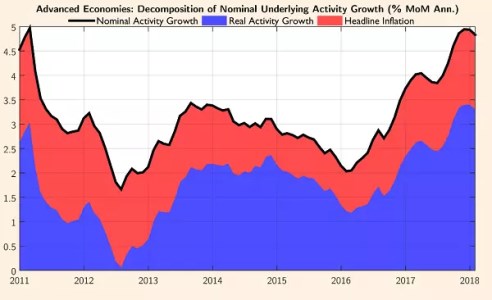

„Dluhopisový trh tedy doposud oslaboval kvůli normalizaci časových prémií, a zejména kvůli normalizaci inflační prémie. Jestliže má medvědí trh přetrvat delší dobu, v globální ekonomice by musela nastat nějaká vážná chyba“, píše Davies. Následující graf popisuje vývoj ekonomické aktivity ve vyspělých zemích, rozdělena je na reálnou a inflační složku:

Zdroj: FT