Jednu chvíli už to vypadalo, že americký prezident si od někoho nechal vysvětlit, že rozpoutání obchodních válek nebude v konečném důsledku výhodné pro nikoho, tedy ani pro jeho zemi. Trhy se tak mohly oddávat růžové víře, že nová americká vláda jim půjde na ruku mohutnými investicemi a snižováním daní (i když i podobné kroky jsou v současné fázi cyklu hodně sporné) a její nápady se cly půjdou k ledu. Nyní se ukazuje, že realita bude mnohem vyrovnanější. Které akcie tuto vyrovnanost danou obchodními potyčkami mohou odnést nejvíce?

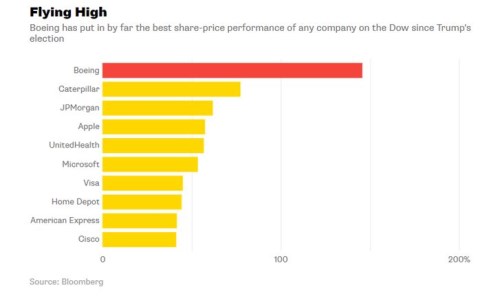

Kandidátů je mnoho, mezi ty hlavní budou patřit asi automobilky, ale Bloomberg Gadfly se domnívá, že největší bolest pocítí americký . Tedy společnost, které politika americké vlády doposud značně vyhovovala – jak co se týče vládních zakázek, tak co se týče snižování daňové zátěže. Jak ukazuje následující graf, akcie firmy si od zvolení nového prezidenta připisují téměř 150 %, což je dvojnásobně více než u akcií dalšího přeborníka – CATu. Jenže je možné, že nyní budou akcionáři „platit“.

Podle Bloombergu tvoří 80 % váhy letadla hliník. Ten, ať již z Humpolce, či odjinud, bude nyní při dovozu do USA zatížen cly a to se projeví v nákladech americké firmy. Tedy firmy, která o podíl na světových trzích soupeří s evropským Airbusem. Právě o to jde zejména – ne o samotný růst nákladů spojených s hliníkem (konec konců je to komodita, jejíž ceny jsou zvyklé na horské dráhy). Klíčové je poškození konkurenceschopnosti vůči rivalům. Bloomberg sice tvrdí, že tato rána bude z části tlumena tím, že o cla se „podělí“ američtí dodavatelé hliníku, ale nějaký nákladový dopad tu určitě bude. A možná ne ten nejhorší.

Hlasy z Evropy naznačují, že americké kroky v oblasti cel a omezení obchodu nezůstanou bez povšimnutí. Čína se zatím kupodivu drží svou rétorikou zpátky. Pokud by ale přikročila k odvetným opatřením (což by skutečně znamenalo rozpoutání obchodních potyček, či přímo válek), dopadlo by to tvrdě mimo jiné právě na .

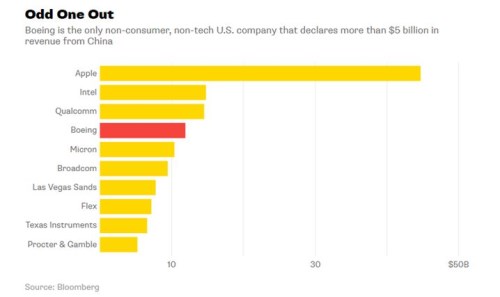

Následující graf ukazuje společnosti, které generují významnou část svých tržeb v Číně, a tudíž ty, které jsou nejvíce ohroženy možnými protiopatřeními země středu. Ta si asi bude trochu vybírat podle toho, nakolik je daná firma a její produkce nahraditelná domácí výrobou a nakolik by byly její subdodavatelské sektory poškozeny tím, že by ona zaútočila na koncového výrobce z USA. by ale z rozpoutání obchodních potyček mezi USA a Čínou asi dobře nevyšel už proto, že útok na něj by pomohl čínským firmám snažícím se penetrovat jeho trh.

Čínský Comac by rád konkuroval svou C919 737 a Airbusu A320. První letadlo by mělo být dodáno v roce 2021. To se zdá být ještě vzdálený časový bod, ale výše uvedené i tak dobře ukazuje, že nezamýšlené důsledky podobných „hrabání“ do systému, jakých se dopouští nová americká vláda, mohou hodně nemile překvapit.

U stojí v této souvislosti za pozornost jeho valuace: Kapitalizace se nyní pohybuje na téměř 207 miliardách dolarů. V minulém roce se mu hodně zadařilo a své volné cash flow zvedl z necelých 8 na 11,5 miliardy dolarů (hodně ale pomohly vyšší investice). Ona kapitalizace podle mých výpočtů implikuje, že toto volné cash flow by mělo ještě alespoň pět let růst téměř o 15 % ročně (a pak postupně zvolňovat).

To znamená, že v době, kdy by Číňané měli uvést své letadlo na trh, by tok hotovosti měl být ve srovnání s dneškem dvojnásobný. Během posledních pěti let se podobný kousek firmě podařil. Ale zejména díky zvyšování marží a také omezením investic (zejména v roce 2017). Takovou cestou nelze kráčet donekonečna a v budoucnu by otěže růstu musely převzít zejména tržby. Tedy objem prodejů a prodejní ceny. A jsme opět u oné konkurenceschopnosti a čínských potyčkách.