Jsou odvětví, která se těší vrcholnému zájmu zákazníka, kvete tam kreativita, inovace, je dostatek zdrojů finančních i lidských. A pak je tu druhý extrém, kde se hraje o přežití. Zástupcem prvního odvětví jsou technologie (viz i mé včerejší úvahy o Applu), zástupcem druhého ocelárny. Přenesme se dnes z technologických výšin právě na jejich hrací pole, které je v některých ohledech ještě náročnější, než se obvykle soudí.

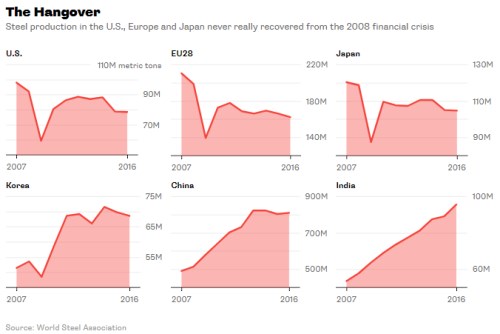

Z první série grafů vidíme vývoj objemu oceli vyprodukované v USA, EU, Japonsku, Koreji, Číně a Indii. Vyspělých zemí a částečně Koreje se výrazně dotkly krize roku 2008, naopak Čína a Indie ji v této oblasti v podstatě nepocítily – produkce tam dál utěšeně rostla. Ve vyspělých zemích došlo k určitému pokrizovému oživení, nicméně to nedosáhlo ani zdaleka na předchozí vrcholy a navíc po čase ztratilo na síle. Do stagnace se následně dostala Čína (s objemy značně převyšujícími produkci ve vyspělé trojce dohromady). Evidentně tu tedy nehledíme na nějaký cyklický útlum, ale na strukturální saturaci trhu – do vyspělých a z nemalé části i rozvíjejících se ekonomik už o mnoho více oceli nenatlačíme.

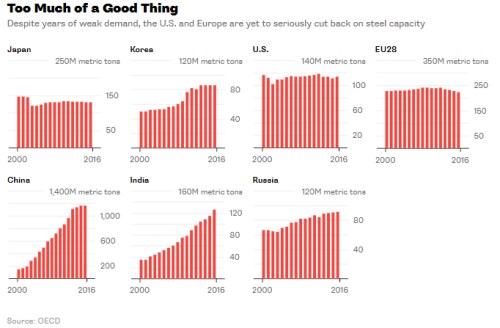

Typickou reakcí na popsanou saturaci bývají bankroty, konsolidace kapacit, fůze a akvizice. Vývoj v ocelářství dobře popisuje druhá série grafů s výrobními kapacitami v hlavních ocelářských centrech. V Japonsku kapacity v podstatě stagnují, v Koreji donedávna rostly, v USA cca stagnují a v posledních letech mírně klesají, to samé zhruba platí o Evropě. V Číně kapacity donedávna prudce rostly, to samé platí o Indii a Rusku:

Je tedy zřejmé, že kapacity se ještě ani zdaleka neposunuly směrem, kterým velí poptávka. Jinak řečeno, většina producentů a zemí zřejmě stále doufá, že padnou jiní, zatímco oni přežijí i s nízkým využitím kapacit. Klíčovým hráčem je v tomto smyslu samozřejmě Čína, z které stále přichází poněkud rozporuplné informace o tom, jak postupuje při eliminaci nadměrných kapacit (nejen v ocelářství) a v posunu od staré ekonomiky ke službám a technologiím.

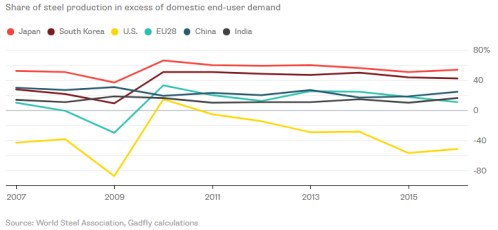

Na Bloomberg Gadfly si vedle zpracování tradičních dat dali ještě práci s vytvořením ne tak běžného, ale vypovídajícího pohledu na stav globálního ocelářství a navazujících odvětví. V následujícím obrázku vidíme, jak se vyvíjel objem vyrobené oceli v daných zemích a regionech v poměru k domácí spotřebě oceli, ovšem až u konečného zákazníka. Podle tradičního exportně – importního modelu se například posuzuje, kolik Japonsko doveze a vyveze oceli. Pokud pak ocel od JFE Holdings nakoupí japonská Subaru Corp., vnímáme to jako domácí spotřebu i přesto, že její produkce je pak vyvážena do USA. A následující graf bere do úvahy právě to, co se děje s konečným „ocelovým“ produktem.

Obrázek říká, že mimo USA mají všichni významní oceláři kapacity, které převyšují jejich potřebu oceli z hlediska koncového zákazníka. Což znamená, že jsou exportními velmocemi u zboží intenzivně využívající ocel. Platí to zejména o Japonsku a Koreji. Naopak USA ani zdaleka nepokrývají svůj hlad po oceli v koncové produkci svými ocelářskými kapacitami. Což mimo jiné znamená, že pokud budou dovozy oceli do této země předmětem vysokých cel a dalších překážek, jak požaduje americká vláda, značně utrpí ti, kteří v USA ocel využívají k finální produkci.

Suma sumárum: Poptávka po oceli je značně saturovaná, nabídková strana trhu je ale ještě daleko od „aklimatizace“ na nové ocelářské podnebí ve světové ekonomice. Spojené státy se domnívají, že ostatní vůči nim hrají nefér, snahy o nápravu se ale mohou hodně citlivě dotknout těch, kteří tam ocel využívají (automobilky, výroba strojů, stavebnictví…). Pokud by se čtenář ptal na valuační atraktivitu, mohu nabídnout následující úvahu:

Kapitalizace se nyní pohybuje kolem 7,6 miliard dolarů. Minulý rok vydělala firma na volném cash flow necelých 300 milionů dolarů, v roce předchozím přes 400 milionů dolarů. Podle dat má akcie utravysokou betu ve výši 4,22 (je tedy vysoce riziková i v případě, že bereme do úvahy jen systematické riziko). Požadovaná návratnost by se tak pohybovala kolem 26 %. S takovou požadovanou návratností by firma musela na ospravedlnění kapitalizace vydělávat asi 2 miliardy ročně (tedy téměř sedmkrát více než v minulém roce). I kdybychom požadovanou návratnost snížili na polovinu, stále by firma musela generovat tok hotovosti vysoko nad současným standardem. Pokud není valuační výjimkou, hledíme tu na investičně značně nebezpečné odvětví pod obrovským tlakem s předraženými akciemi.