Americkým trhům se nahoru nechce, ale pokud vezmeme v úvahu jejich výkon minimálně od poloviny roku 2016, mají mírně řečeno nárok na oddych. Hůře na tom už jsou trhy evropské, u nichž se podle mne zas a znovu projevuje základní tenze: Jsou valuačně atraktivnější, může tu být větší potenciál pro růst zisků, ale eurozóna není plně funkční měnová unie. S tím se následně pojí řada společensko-politických tenzí. Při jakémkoliv náznaku problému na trzích, či v globální ekonomice, to Evropa odskáče mnohem více než USA.

Dnes bych se rád detailněji věnoval tomu, kam nás posledních pár týdnů dovedlo v USA. Pro získání dobré perspektivy je dobré si uvědomit, že americký trh si jen za posledních 12 měsíců stále připisuje více než 13 %. Takže si skutečně může dát i delší pauzu bez toho, aby dlouhodobější investoři s realistickým očekáváním průměrné návratnosti museli lomit rukama. Něco jiného už je třeba německý DAX , který je za posledních 12 měsíců na nule:

Zdroj: Bloomberg

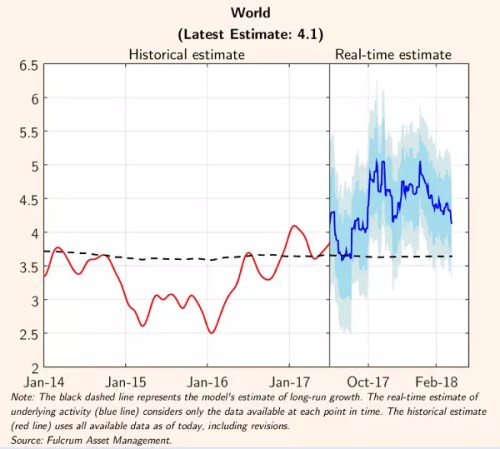

Na počátku současné korekce jsem tvrdil, že v USA půjde v podstatě o ozdravný proces, pokud dojde ke snížení našponovaných valuací, a zároveň se výrazně nezhorší optimistický výhled globální a americké ekonomiky. Druhá podmínka je zatím z velké části naplňována - výsledková sezóna v USA dopadla dobře a pro následujících 12 měsíců se čeká silný růst ziskovosti obchodovaných společností. Na druhou stranu se ale potvrzuje teze, že v globální ekonomice již o mnoho lépe být nemůže – viz následující obrázek z dílny Fulcrum AM, který popisuje historický růst a jeho aktuální odhady:

K určitému ochlazení na globální úrovni tedy dochází. Přidejme černé labutě v Bílém domě, které se nyní rozhodly, že jim prospějí ocelové a hliníkové tarify, a třeba také výsledky italských voleb. V neposlední řadě tu je fakt, že natahovací nabídková strana ekonomiky také není. Na prudké ochlazení v globální ekonomice to nevypadá, ale jak jsem napsal, na ještě lepší výkon také ne. Jak je to s americkými valuacemi?

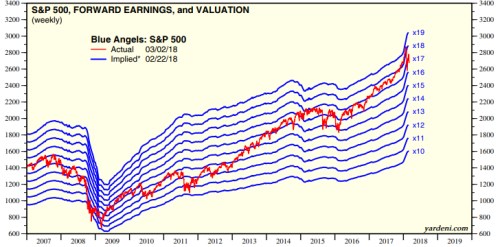

Odpověď nám nabídne vypovídající valuační graf z blogu Eda Yardeniho. Z něj vidíme, že valuace se již řadu měsíců držely na historicky velmi vysokých „letových hladinách“ (vyznačeny modře). Na přelomu let 2017 a 2018 se PE dokonce prudce zvedlo nad hodnotu 18, ale to už trh nevydržel a přišla korekce. Nyní se potácíme kolem hodnoty 17, což je stále hodně vysoko a o nějaké mohutné korekci valuací hovořit nelze (je důležité si uvědomit, že k ní může dojít poklesem cen při konstantních očekávaných ziscích, či růstem zisků při konstantních cenách):

Suma sumárum: Valuace v USA jsou stále dost vysoko, což znamená, že trh stále počítá s dosti optimistickými scénáři. A ty jsou zatím v USA naplňovány - americká ekonomika si vede i nadále dobře, ziskovost tamního korporátního sektoru také. Globální ekonomika ale už trochu ochlazuje. Nějaký velký optimismus - impuls pro další rally, mi z této rovnice nevychází. Ale zrovna tak nenacházím porozumění pro všechna varování, že jsme na počátku masivního propadu trhu. Ten by v současné době asi dokázaly spustit asi hlavně ony černé labutě v Bílém domě (nebo v domech jiných, třeba geopolitických), anebo Fed.