O bankách tu často nepíšu. Zejména proto, že podle mne jsou zejména ty největší v podstatě černými skříňkami, u kterých ani jejich management pořádně neví, co obsahují. Dnes bych rád učinil výjimku, protože specifická situace Deutche Bank si to zaslouží.

Učinit nějaký rozumný odhad férové hodnoty bankovních akcií je ještě složitější, než u běžných firem. Jejich výsledky sice také prochází fluktuacemi, ale v řadě případů máme alespoň hrubou představu o tom, co jsou schopny „standardně“ vydělat na provozu, jaké mohou být investice a kolik toho tudíž zbyde pro akcionáře. U bank a zejména těch investičních tato logika moc neplatí, protože velká část jejich hodnoty není dána tokem hotovosti ale tím, jakou hodnotu mají zrovna jednotlivá aktiva v jejich portfoliích. Což se mění každý den, či každou hodinu.

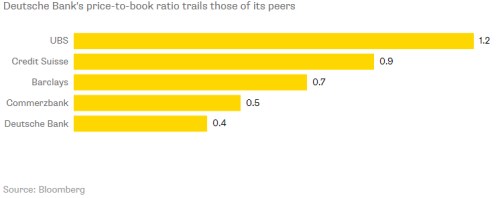

Investoři a analytici se tak v případě finančních titulů ve snaze přijít alespoň s nějakým rozumným valuačním měřítkem většinou uchylují k posuzování násobku tržní ceny akcie a její účetní hodnoty. Pokud bychom porovnávali zmíněnou DB na základě takových násobků bez většího zamyšlení, museli bychom dospět k názoru, že jde o mimořádně atraktivní hodnotovou investici. Jak totiž ukazuje následující srovnání, její PBV poměr dosahuje hodnoty pouhých 0,4. O moc lépe na tom není ani její kolegyně , jejíž akcie se obchodují za polovinu jejich účetní hodnoty. Naopak taková UBS se přitom může chlubit cenami akcií dosahujícími 1,2 násobku účetní hodnoty a dokáže být alespoň zhruba na svých účetních hodnotách:

S PBV je to v principu stejné jako s kterýmkoliv jiným násobkem: Čím vyšší je riziko a/nebo nižší očekávaný růst, tím nižší je násobek. A naopak. Je přitom zřejmé, že DB se nemůže chlubit ani extra silným růstovým výhledem, ani mimořádnou bezpečností. Také naopak. Od ledna dokázaly její akcie oslabit asi o 30 %, takže zatím se nezdá, že by svítalo na lepší časy. A dokonce se hovoří o konci jedné éry, protože firemní kultura banky prý dozná značných změn. Místo adrenalinových rizikových investic se má jádrem DB stát něco pevnějšího v základech, k tomu bude pokračovat propouštění, zlepšování technologického vybavení banky a v neposlední řadě prodej některých aktiv.

Bloomberg další plány DB shrnuje trefně jako „více Deutche, méně Bank“. Banka už se pod novým vedením pravděpodobně nebude tolik vydávat do světa, bude se více věnovat domácímu trhu a oseká své aktivity v oblasti investičního bankovnictví. Úvahy na toto téma najdeme dnes snad ve všech významných finančních médiích. Včetně toho, nakolik bude mít nový šéf Christian Sewing z retailové divize banky podporu širšího vedení, a tudíž nakolik se mu podaří skutečně změnit kurz banky.

DB není jedinou německou firmou, která si v rámci posunu k lepším zítřkům podle mne musí trochu sáhnout do firemní kultury a také do svědomí. U a spol. je velmi pravděpodobné, že sázka na diesel nevyšla, u DB zase nevychází sázka na trading, riskování a někdy dokonce podvodné jednání (podíl na manipulacích s LIBORem). Podobnými hlubokými změnami ale nemusí projít jen německé, či evropské společnosti – na amerických trzích je v tomto smyslu pozornost upřena třeba na dřívější ikonu .

Akciové sázky na tyto příběhy pak v podstatě stojí a padají zejména s tím, jak schopný je management firmy. DB nebude výjimkou a pondělní skoky akcie ukazují, že trh nového ředitele zatím hodnotí spíše příznivě. A není výjimkou ani co se týče hodnotového investování obecně – ve skutečnosti jde o poměrně rizikovou strategii, protože předem se dost těžko rozlišuje skrytá hodnota a hodnotová past.