Globální ekonomika vstoupila do roku 2018 na vlně silného a synchronizovaného oživení. Podle známého ekonoma a investora Gavyna Daviese může obecně tento trend ještě pokračovat, optimismus je ale nyní nabourán vývojem v eurozóně. Tam totiž podle jeho názoru probíhá prudký útlum ekonomické aktivity i přesto, že ještě nedávno byla právě tato ekonomika tahounem globálního vývoje.

Zmíněný obrat začal podle Daviese v únoru poté, co minulý rok eurozóna soustavně překvapovala pozitivním směrem. Příčinou vývoje v roce 2017 bylo i to, že „uvolněná monetární politika se konečně začala projevovat také v reálné ekonomice“. K tomu se přidala expanze globálního obchodu, konec fiskálního utahování a rostoucí důvěra podnikatelského sektoru. Podle investiční společnosti Fulcrum AM rostla eurozóna ještě na konci minulého roku o 3,5 %, dobře si vedlo Německo s 4% růstem, Francie s 3% růstem, Itálie s 2% růstem i Španělsko s 3,5% růstem. Nyní se ale ukazuje, že očekávání podobného vývoje v letošním roce dostávají trhliny.

Současné zpomalení je podle Daviese velkým překvapením pro ECB, která čekala, že letošní rok bude zhruba podobný jako ten loňský. Proč se situace vyvíjí horším způsobem? Spojené státy ani Čína zatím útlumem neprocházejí a ten není patrný ani na sentimentu či exportních objednávkách. Mohlo by se tedy zdát, že hlavní příčinou je euro, podle jiných názorů si svou daň vybírají jednání o vládní koalici v Německu, která se projevují na sentimentu firemního sektoru. „Já jsem ale zatím nenašel žádný slušný důkaz, že by něco takového hrálo roli,“ píše Davies. A sám navrhuje dvě možná vysvětlení:

Za prvé je možné, že efekty kvantitativního uvolňování ECB se již vyčerpaly. Toto uvolnění nemělo sice přímý dopad na klíčové sazby, projevilo se ale na sazbách bank a výnosech dluhopisů. A je možné, že tento mechanismus stimulace dosáhl svého vrcholu právě v roce 2017 a nyní již ztrácí na síle. Za druhé může svou roli hrát rozdíl mezi skutečným tempem růstu v roce 2017 a jeho dlouhodobě udržitelnou výší. Jinak řečeno, růst mohl být v roce 2017 prostě příliš vysoko nad dlouhodobým potenciálem a to se nyní začíná projevovat zpomalením.

Davies poukazuje na to, že jeho společnost Fulcrum AM již dříve čekala, že v eurozóně přijde určité zpomalení, současná data jen ukazují, že návrat k trendu probíhá rychleji, než se čekalo. Určitou roli mohou hrát i faktory, jako je počasí, které v Evropě během zimy vládlo. Pokud se však ukáže, že omezení na nabídkové straně ekonomiky hrají prim, budou zklamány trhy i ECB.

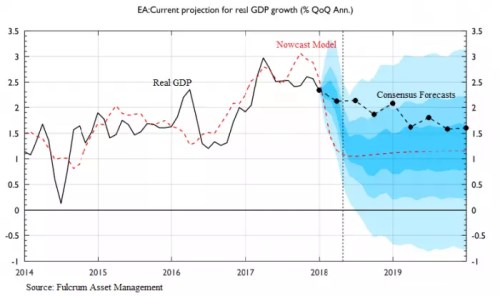

Následující graf od Fulcrum AM ukazuje historický vývoj tempa růstu ekonomiky eurozóny, jeho očekávaný vývoj podle konsenzu a očekávaný vývoj podle modelů Fulcrumu:

Zdroj: Blog Gavyna Daviese na Financial Times