Čínský výrobce elektroniky Xiaomi si za osm let svého podnikání získal nízkými cenami velké množství fanoušků, zdaleka nejvíce z nich pak na domácím trhu. Filozofie firmy prodávat konkurenceschopný hardware milionům zákazníků za nízké ceny na úkor korporátních zisků slavila pochopitelný úspěch, zároveň však posílá výsledky Xiaomi hluboko do červených čísel. Vizionářský zakladatel technologického giganta, Lei Jun, tak řeší palčivý problém: Jak si sáhnout do naditých peněženek svých čínských fanoušků, když přísná regulace ztrátovou firmu na domácí trhy nepustí?

Lei dal jasně najevo, že změnou byznys plánu to rozhodně nebude. Při propagační túře před vstupem Xiaomi na burzu, naplánovaným na tento měsíc, firmu zavázal ke ztrátovosti, nebo nízké profitabilitě, na několik čtvrtletí dopředu. „Firma slibuje všem svým uživatelům, že navždy limituje svou čistou marži po dani na veškerém prodeji hardwaru na maximálních 5 %,“ prohlásil Lei.

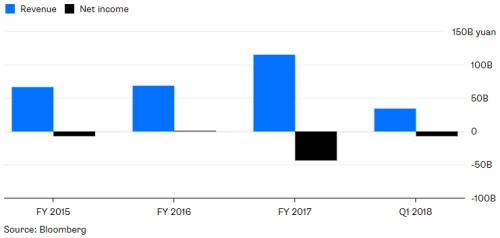

Ztráty firmu nadále doprovázejí i v prvním čtvrtletí letošního roku poté, co v loňském roce výrazně nabobtnaly. K necelým 44 miliardám juanů z roku 2017 firma za první tři měsíce 2018 přidala dalších 7 miliard ztrát. Agresivní zabírání tržního podílu si vybírá daň na hospodářském výsledku a posun do černých čísel je v roce 2018 nepravděpodobný. To mimo jiné znamená opětovné nevyplácení dividend zakladatelům. Vstup na burzu, nebo privátní odprodej, tak zůstává jediným způsobem realizace papírového jmění, naakumulovaného skrze několik kol venture capital financování.

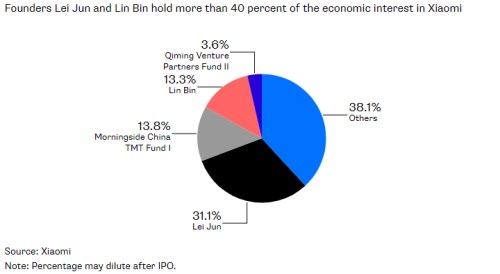

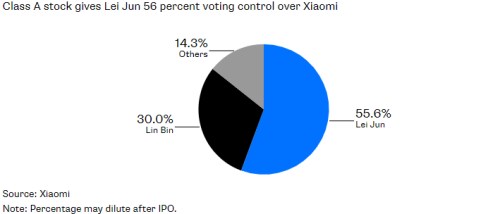

K dosažení příznivé tržní valuace a zachování kontrolního podílu však pro Lei Juna vede trnitá cesta. Prvním krokem bylo přesvědčit burzu v Hong Kongu k přijetí dvou tříd akcií, čímž se Xiaomi stane prvním takto vedeným hongkongským titulem. Lei a spoluzakladatel Xiaomi Lin Bin jsou jedinými držiteli Class A akcií, které oproti Class B akciím uváděným na burzu mají desetinásobnou hlasovací váhu. Lei Jun tak v současnosti sice drží „pouze“ třicetiprocentní ekonomický podíl, ten mu ale zajišťuje 56 procent hlasovacích práv.

Hongkongští investoři pravděpodobně shledají nový technologický přírůstek atraktivním, firma počítá se vstupem v hodnotě 6 miliard dolarů, který jí přidělí tržní valuaci mezi 60 a 80 miliardami dolarů. Přemrštěné valuace se ale rozdávají jinde, pro opravdu atraktivní ohodnocení si stávající akcionáři musí dojít na jednu z pevninských burz. Problémem však je pravidlo čínských regulátorů, které pro vstup vyžaduje evidenci ziskovosti.

Druhým krokem proto je využití připravovaného uvedení instrumentu China depositary receipts (CDR). Peking se tímto krokem snaží obejít vlastní legislativu a přilákat na tamní trh velké technologické tituly, které ve jménu růstu obětují ziskovost. Instrument umožní lokální obchodování titulů vedených na zahraničních burzách, jeho přesné parametry stále nejsou stanoveny. Xiaomi by měla opět být průkopníkem nových možností, kvůli přetrvávajícím nejasnostem se však uvedení jejích akcií tímto způsobem oproti plánu zpozdí.

Pokud se však dvojí vstup Xiaomi na burzu uskuteční podle plánu, povede se Lei geniální manévr. Ponechá si kontrolní podíl, uvede akcie druhé kategorie své stále ztrátové firmu na zavedenou světovou burzu a díky změně politiky čínských regulátorů si sáhne na úspory firmě nakloněných pevninských retailových investorů.

O úspěchu Xiaomi u čínských zákazníků velké obavy nepanují, a to i díky tomu, že o své investici do této společnosti řada z nich nemusí vědět. Čínská vláda tento měsíc udělila licenci šesti fondům k získání až 300 miliard juanů pro investice do CDR, produktu který ještě neexistuje a jehož velkou součástí by ze začátku mělo Xiaomi tvořit. Předběžné průzkumy ukázaly, že malý investoři mají o lokální investice do globálních firem velký zájem i nyní. Dá se tedy čekat, že až nějaká CDR budou k mání, peníze se budou jen sypat.

Zdroj: Bloomberg