Která finanční aktiva by investorům nejlépe posloužila v případě, že by se dostavil vážný šok? Odpověď na tuto otázku hledá ve své nové analýze hlavní ekonom francouzské banky Natixis Patrick Artus. Podle jeho názoru je totiž takový šok „vždy možný“ a v současné době by jej mohly vyvolat například vysoké dluhy vedoucí k dluhové krizi, protekcionismus či geopolitická krize.

Za bezpečné aktivum sloužící investorům jako bezpečný přístav v turbulentních časech je často považováno zlato. Artus ale tvrdí, že „v poslední době jeho cena přestala reagovat na růst averze k riziku“. Další volbou při hledání bezpečných přístavů při možném šoku by mohly být měny a aktiva zemí, jejichž ekonomický cyklus není výrazně synchronizován s cyklem globálním. Podle ekonoma jde zejména o Švýcarsko, Japonsko a možná i Čínu.

Zřejmě nejpopulárnějším bezpečným aktivem jsou v globální ekonomice americké vládní obligace. Zájem o ně totiž roste, zejména v dobách krize, a následně dochází k poklesu jejich výnosů. Podle Artuse ale není úplně jisté, zda by k takovému vývoji došlo opět i v případě, že by přišla krize, v jejímž jádru by se nacházely samotné Spojené státy. Tedy například ve scénáři, kdy by její příčinou byl protekcionismus. Za bezpečný přístav pak mohou být považovány i obligace zemí jádra eurozóny. Natixis ovšem dodává, že takovou funkci budou pravděpodobně plnit jen pro investory z eurozóny, protože euro může mít během recese či krize tendenci k oslabování.

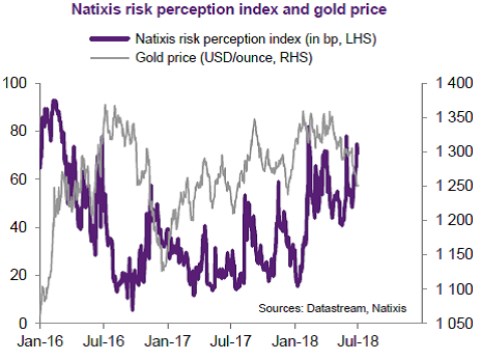

Celkově tedy Artus doporučuje švýcarské franky a japonské jeny. K tomu americké obligace, u nichž si ale investoři musí být vědomi rizika krize, která by pramenila právě ze Spojených států. Pro investory z eurozóny se pak ještě nabízejí zmíněné obligace zemí jádra. Zlato pak podle Artuse dobrým bezpečným přístavem momentálně není, což dokládá i následujícím grafem. V něm je vyznačen vývoj ceny zlata a indexu vnímaného rizika sestavovaného Natixisem:

Zdroj: Natixis