V globální ekonomice je velmi pravděpodobně už hodně dlouho převis zamýšlených úspor nad zamýšlenými investicemi. Pokud je nějaké komodity nadbytek, její cena klesá. Už dlouhé roky, či vlastně desetiletí jdou dolů i sazby a výnosy řady aktiv. Jde o jeden z rozhodujících faktorů, který musíme při dlouhodobém investování brát v potaz.

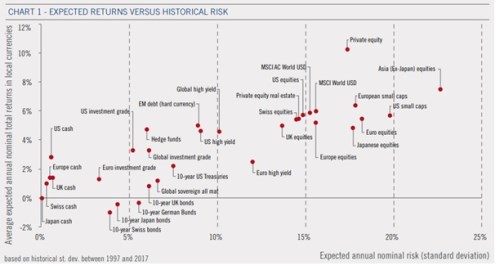

Před časem jsem tu prezentoval očekávanou návratnost hlavních skupin investičních aktiv tak, jak ji vidí . Jeho pohled v principu odpovídá výše uvedenému: Žijeme a dál budeme žít v prostředí nižších výnosů – tedy vyšších cen aktiv relativně k tomu, jaký tok hotovosti se od nich dá očekávat. A vyšší ceny aktiv znamenají, že hlavní žně už jsou za námi. Podívejme se dnes na podobný pohled, tentokrát od švýcarského Pictetu. První graf ukazuje očekávání budoucí návratnosti týkající se dlouhé řady investičních aktiv a spolu s ní i historické riziko:

Nejvyšší návratnost by podle tohoto pohledu měla být realizována u private equity, asijských akcií (mimo Japonsko) a akcií evropských malých společností. V těsném závěsu za nimi jsou akcie US malých firem, celý americký trh, trh evropský a za ním japonské a UK akcie. Ty byly historicky z této skupiny zdaleka nejméně rizikové, ale kvůli brexitu buďme při nějaké extrapolaci v tomto případě hodně opatrní.

Zajímavé je, že globální a americké obligace s vysokým výnosem (tj. junk) a hedge fondy by měly vynášet zhruba to, co akciové trhy v Japonsku, eurozóně a UK, ovšem s mnohem nižším rizikem (pokud tu je historie nějakým vodítkem). Pokud by se pak očekávání Pictet měla naplnit i jinde, úplně stranou by investoři měli nechat evropské obligace s vysokým výnosem, protože ty jsou relativně ke zbytku tohoto segmentu trhů mnohem rizikovější, ale budou nabízet nižší výnos.

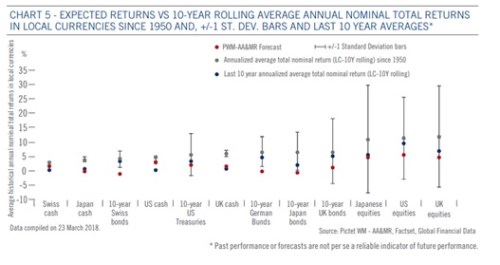

Druhý obrázek porovnává očekávané návratnosti (červené body) a průměrnou návratností od roku 1950 (šedé body) a návratností realizovanou za posledních deset let (modré body). Nejvyšší jsou v tomto grafu s menším počtem skupin aktiv očekávané návratnosti u US, UK a japonských akcií, ale bez výjimky se nachází pod historickými standardy.

S ohledem na to, jak vysoké jsou nyní valuace (tj., obrácená strana nízkých výnosů) a jaké zisky si akciové trhy připsaly během pokrizových let, nejsou, myslím, uvedená očekávaná čísla nijak černým scénářem. Spíše naopak. Z fundamentálního hlediska tu v podstatě hovoříme o tom, že valuace už nahoru moc jít nemohou, spíše budou korigovat, nebo stagnovat. Ceny akcií tak budou taženy růstem ziskovosti. Pokud by tak návratnosti měly převýšit ty očekávané, musel by přijít nečekaný ziskový boom. O něm lze uvažovat zejména v souvislosti s penetrací nových technologií do výroby a ekonomiky jako celku, ale jak jsem parafrázoval nedávno, „nové technologie jsou zatím vidět všude, jen ne na produktivitě“.

Neměli bychom také zapomínat, že za výše uvedenými průměrnými návratnostmi se mohou v reálu skrývat velké vlny. Na mysli mám zejména možný útlum, či dokonce recesi vedoucí k propadu trhu, ale následně k vytvoření atraktivních nákupních příležitostí. S pokusy časovat trh se ale musí hodně opatrně. Mnoho toho pak lze ještě dodat ohledně zmíněného převisu (zamýšlených) úspor, ale o tom až někdy jindy.