Má vůbec smysl pokoušet se o nějaké dlouhodobé projekce vývoje ekonomiky, když značně tápeme i ohledně toho, jak bude vypadat následující rok, či dokonce půl roku? A trhy stejně na nějaké úvahy o dlouhém období moc nedají? Takto položené otázky mohou evokovat skepsi. Ale pokud bychom například předpokládali, že ekonomické výkyvy mají tendenci vracet se k dlouhodobému standardu, pak by paradoxně bylo jednodušší uvažovat spíše v rámci desetiletí, než v rámci čtvrtletí, či let. A i kdyby ne, někdy prostě nějakou alespoň základní úvahu o tom, co bude za pár desítek let, potřebujeme.

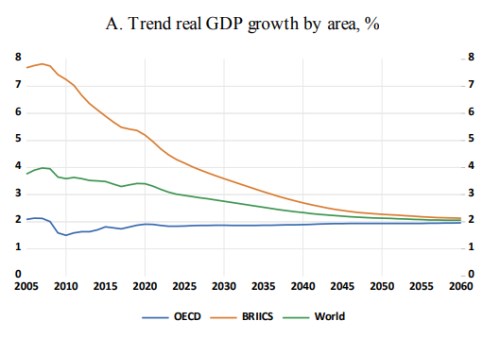

S takovou úvahou přišla před několika týdny OECD, která tak pomohla všem, kteří z nějakého důvodu dumají, jak by to s ekonomickou aktivitou mohlo vypadat za několik desítek let. Základní projekce shrnuje první graf a z něj vidíme, že podle ekonomů z OECD by vyspělé země i rozvíjející se svět (přesněji řečeno BRIICS) měly konvergovat k reálnému růstu ve výši 2 %. Pro první skupinu by to znamenalo určité zlepšení ze standardu pokrizových let, pro BRIIC znatelné zpomalení:

Zdroj: OECD

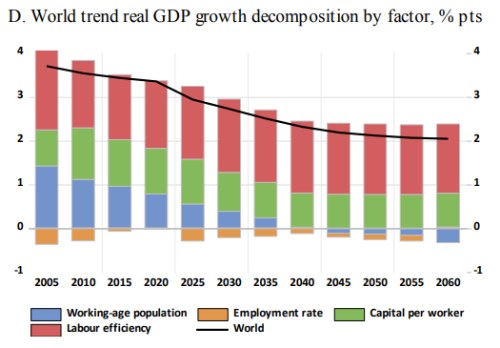

Popsaný vývoj by znamenal, že ve světové ekonomice ještě dlouho poroste váha Čína a Indie a naopak bude klesat váha vyspělých zemí. A co by pak mělo být tahounem oné globální „dvojkové“ konvergence? Graf druhý popisuje, co potáhne vývoj na nabídkové straně ekonomiky, přesněji řečeno, jejího potenciálu. Logika této úvahy je taková, že v dlouhém období nás z hlediska růstu zajímá hlavně to, kolik je v ekonomice (zaměstnaných) lidí, kolik výrobního kapitálu a jaká je produktivita (poptávková problematika jde stranou, což je při endogenní nabídce diskutabilní, ale to dejme nyní stranou).

Zdroj: OECD

V relativně dohledném roce 2020 by měl růst populace ještě k růstu potenciálu přispívat necelým jedním procentním bodem, v roce 2040 už bude populační příspěvek nulový a pak již bude populační vývoj ve světě potenciál brzdit. Vývoj kapitálu (na hlavu) a produktivity by sám o sobě vedl k růstu přibližujícímu se 2,5 %, ale s onou brzdou jsme na oněch cca 2 %.

Irelevantní pro akcie?

Jak jsem zmínil v úvodu, akciový trh podobným úvahám věnuje pozornost minimální. Ale ona to není zase tak úplně pravda, pokud předpokládáme, že nezanedbatelná část investorů přece jen věnuje pozornost i tomu, čemu se říká fundament. Tedy i valuaci - odhadům vnitřní/ekonomické/fundamentální hodnoty. Ty často stojí na převodu očekávané hotovosti, kterou by měla firma generovat, na současnou hodnotu (dokonce můžeme tvrdit, že toto je jedinou skutečnou valuací).

Pokud například čekáme, že nějaká společnost bude ročně generovat 10 milionů dolarů, které může dát akcionářům, a požadovaná návratnost se u jejích akcií pohybuje na 10 %, současná hodnota takového toku hotovosti je 100 milionů dolarů. U většiny společností ale předpokládáme, že v delším období bude jejich tok hotovosti přece jen o něco růst. A pokud počítáme s nějakým stabilizovaným stavem, měl by tento růst odpovídat nominálnímu růstu ekonomiky. Pokud by byl vyšší, dostáváme do rozporu, kdy by se firma postupně stala celou ekonomikou a pak by měla dokonce růst rychleji, než toto jednofiremní hospodářství. Pokud by byl naopak růst firmy nižší, než růst celé ekonomiky, implikuje to určitý korporátní úpadek.

Jak citlivé jsou výpočty hodnoty akcií/společností na onen předpokládaný růst? Pokud by výše uvedená firma rostla dlouhodobě o 4 % (tj., 2 % reálný dlouhodobý růst projektovaný OECD a inflace mírně pod 2 %), hodnota jejího vlastního jmění by už byla na 166 milionech dolarů. A kdyby růst náhodou dosáhl 5 % (3 % růst reálný), už bychom byli na 200 milionech dolarů. Zvýšení dlouhodobého růstu o jeden procentní bod tedy generuje o 20 % vyšší odhad hodnoty! Sebemenší změny v podobných projekcích, jako učinila OECD, by tak na trhu vlastně měly vyvolávat velké pohyby. Realita spíše připomíná ono cimrmanovské „světový rozruch tato událost vyvolala zejména na Litoměřicku“.