S některými primitivními ekonomickými rovnicemi se dají dělat divy. Dobrým příkladem je rovnice směny, která říká, že množství peněz v ekonomice a rychlost jejich obratu se musí rovnat cenám vynásobeným objemem směňovaného zboží. Tato rovnost nejde z matematického hlediska zpochybnit, ale když ji začneme používat jako ekonomický model, musíme si dávat hodně velký pozor. Třeba na to, abychom z rostoucího množství peněz nezačali automaticky předpovídat rostoucí růst cen s tím, že úplně ignorujeme klesající rychlost oběhu peněz. Tedy to, že peněz je více, ale točí se pomaleji a inflace tak růst nemusí, může naopak dokonce klesat, či přijít deflace. Jde o reálný příklad z pokrizových let, ale dnes bych se rád věnoval jinému, stejně výživnému „zákonu“ (a mimochodem také související s Irvingem Fisherem, jako rovnice směny).

Nominální úrokové sazby jsou součtem sazeb reálných a inflace. S touto čistě popisnou a technicky nezpochybnitelnou rovnicí se také dají dělat divy v případě, že ji začneme používat jako ekonomický model. Konkrétně takový model, který by nám měl říci, co se stane s pravou stranou rovnice (tedy se sazbami reálnými a/nebo inflací), pokud hneme s její levou částí (tedy se sazbami nominálními). Nehovoříme tedy o ničem jiném než o důsledcích používání hlavního nástroje monetární politiky.

Běžně používaná logika, a dovolím si tvrdit i instituce, napovídají následující: Pokud dojde k poklesu nominálních sazeb, odpovídajícím způsobem klesnou i sazby reálné. Pokud naopak nominální sazby vzrostou, nahoru jdou i sazby reálné. Pokud je tedy například inflace 2 % a nominální sazby se sníží ze 3 % na 2 %, reálné klesnou z 1 % na nulu. Jenže jak čtenář tuší, kvůli výše uvedenému bych se tématu asi nevěnoval. Podle některých názorů se totiž může dostavit efekt jiný:

Pokles nominálních sazeb nevede k poklesu sazeb reálných, ale k poklesu inflace. A růst sazeb nominálních zase nezvedá sazby reálné, ale inflaci. Což by neimplikovalo nic jiného, než že centrální banky nastavují svou politiku úplně opačně: Pokud je inflace příliš nízko, měly by zvedat sazby a ne je snižovat. A pokud je inflace příliš vysoko, sazby by měly klesat, aby inflaci při konstantních reálných sazbách snížily. Tedy pokud je například inflace na 5 % a reálné sazby na 2 %, nominální sazby by měly klesnout ze 7 % na 4 % a inflace se tak dostane na 2 % (zatímco reálné sazby se nezmění).

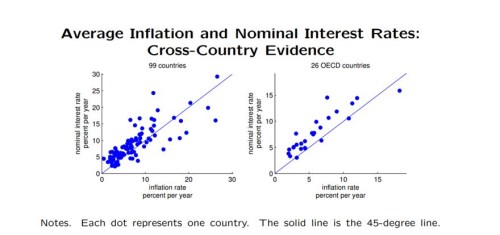

Jak realistická je tato druhá mechanika? Touto otázkou se dostávám k ekonomovi jménem M. Uribe, respektive jeho nové studii „The Neo-Fisher Effect: Econometric Evidence from Empirical and Optimizing Models“. Ta v podstatě říká, že relevantní jsou oba mechanismy a záleží „jen“ na tom, zda nás zajímá krátké, či delší období. Z řady grafů jsem vybral ten následující, který ukazuje, že pozitivní vztah mezi výší sazeb a inflací (tedy opačný, než o jakém většinou uvažujeme), je dokonce spíše pravidlem:

Studie se bohužel nevěnuje jedné podstatné věci: Přenosovým mechanismům, či jednoduše řečeno tomu, „jak to vlastně funguje“. Před několika týdny jsem tu psal o Turecku a jeho prezidentovi, který se zuby nehty bránil zvyšování sazeb a mimo jiné tvrdil, že vyšší sazby zvednou inflaci. Používal tedy onen „opačný“ argument, než na jaký jsme zvyklí. Tehdy jsem psal, že taková teorie by dávala smysl v principu tehdy, kdyby vyšší sazby destruovaly nabídkovou stranu ekonomiky (přesně řečeno, musely by ji tlumit více než tu poptávkovou). Představit si konkrétně můžeme například to, že by vedly k vlně bankrotů, která by zvedala nabídkovou inflaci. A nízké sazby zase mohou snižovat inflaci v případě, že by vedly k mohutné expanzi nabídkové strany ekonomiky, růstu produktivity a pod.

Ve zmíněné studii je jako důkaz „netradičního“ vztahu mezi sazbami a inflací vydáván i dlouhodobý trendový pokles sazeb a inflace v USA. Ten by měl údajně ukazovat, že s tím, jak jdou dolů sazby, jde dolů i inflace (reálné sazby jsou v delším období zhruba konstantní). Jenže při interpretaci podobných grafů musíme brát v úvahu jednak zpoždění, se kterým sazby na ekonomickou aktivitu a inflaci působí. A hlavně to, že klesající sazby ještě neznamenají uvolněnou monetární politiku a naopak. Mohou totiž klesat, ale stále se držet nad sazbami neutrálními (odpovídajícími stabilní inflaci). A pak mají stále dezinflační efekt, i když „na povrchu“ vidíme klesající sazby i inflaci, a tudíž vzniká dojem, že nižší sazby přímo vyvolávají pokles inflace. Přesně k tomu mohlo dlouhodobě docházet v období začínajícím Volcerovským krocením vysoké inflace sedmdesátých let.

O celé věci by toho šlo napsat ještě mnohem více. Celkově se domnívám, že ve speciálních, výše popsaných případech „citlivé“ nabídkové strany ekonomiky bychom teoreticky mohli hovořit o tom, že pokles sazeb skutečně vyvolává pokles inflace a naopak. Pokud ale v praxi vidíme, že sazby a inflace jdou stejným směrem, ještě to neznamená, že máme vyhodit současné modely a pohled na monetární politiku z okna a to z důvodů výše uvedených. A zejména z toho, že klesající sazby nejsou automaticky to samé, jako monetární uvolnění a naopak. Což je vlastně žhavé téma současnosti, kdy se Fed podle některých amerických elit „zbláznil“.