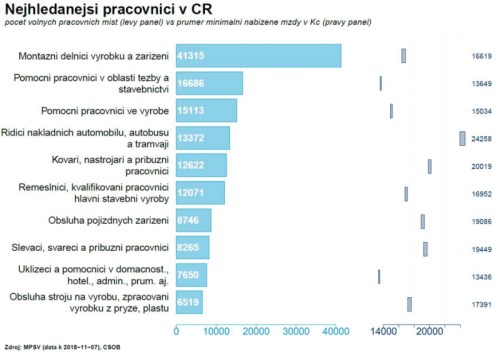

Po sérii slabších českých čísel včetně průmyslu a maloobchodu nás přišlo dnes jedno pozitivní. Trh práce si podle našich odhadů vede dál velice dobře - míra nezaměstnanosti poklesla v říjnu na nová historická minima (2,8%) a současně dál vzrostl počet neobsazených pracovních míst na úřadech práce (I když tentokrát už jen kosmeticky). To je dobrá zpráva pro aktuálně hlavní poptávkový motor české ekonomiky - spotřebu domácností.

Co je dobře pro domácnosti, ovšem nemusí být nutně dobré pro podniky. Nedostatek pracovníků je podle dotazníkových šetření základní bariérou dalšího růstu českého průmyslu. Navíc rostoucí mzdové náklady se zakusují do ziskových marží, jejichž pokles se bude v dalších kvartálech pravděpodobně zrychlovat. Míra zisku podniků podle národních účtů (podíl zisku na hrubé přidané hodnotě podniků) sice zůstává relativně vysoká - na 46,9 % oproti 40 % v EU. Průměr však nutně zastírá výrazné rozdíly mezi konkrétními podniky i odvětvími.

Řada podniků s vysokým podílem levné pracovní síly na celkových nákladech a nízkou schopností přenášet náklady do finálních cen může mít problémy. Zvlášť, když se k tomu přidají rostoucí ceny jiných vstupů a úrokových sazeb. I proto ostatně čekáme v příštím roce pomalejší dynamiku mezd i celé ekonomiky, než ve své poslední prognóze načrtla ČNB.

To by ovšem neměl být dostatečný důvod k ukončení cyklu utahování měnové politiky. Je běžné, že ekonomika poblíž vrcholu hospodářského cyklu zpomaluje. Navíc narážení na své přirozené mantinely by mělo víc a víc generovat domácí inflační tlaky. Ty podniky, které si to budou moci dovolit, se budou víc a víc snažit promítnout rostoucí ceny vstupů do finálních cen.

TRHY

CZK a dluhopisy

České koruně nepomohl ani výborný výkon akciových trhů po volbách do amerického Kongresu. Dnešní čísla o nezaměstnanosti to podle všeho přes dobrý výsledek asi také nezvládnou. Neschopnost koruny posunout se po posledním zasedání ČNB k silnějším úrovním může dříve nebo později investory ponouknout k testování 26,00 EUR/CZK.

Zahraniční forex

Volby do amerického Kongresu pomohly přechodně eurodolaru přiblížit se hranici 1,15, stejně jako pokračující sestup u rizikové prémie u italského vládního dluhu. Dnešek bude ve znamení zasedání Fedu a to přesto, že ke změně sazeb nedojde. FOMC ovšem svým jestřábím komentářem připraví trh na to, že úroky budou zvýšeny v prosinci. Zlotý včera posílil v reakci na zasedání NBP, které přineslo novou prognózu. Ta naznačila, že NBP již do výhledu zaintegrovala očekávané zvýšení cen energií. Tím se výhled NBP pro polskou inflaci na rok 2019 posunul až na 3,3 %.

Ropa

Byť se včera zdálo, že ropa nabere znovu vítr do plachet, aby vymazala alespoň část z mohutných ztrát posledních týdnů, opak byl pravdou. OPEC sice komunikoval možnost obnovení vyšších těžebních limitů, šanci na výraznější růst cen však pohřbilo jednak prohlášení Ruska o plánovaném růstu těžby a pak také data k zásobám. Ta dle EIA totiž opět významně rostla, a to jak na straně surové ropy (+5,8 mil. barelů), tak benzínu (+1,9 mil. barelů). To samé platí o americké produkci, která přidala 400 tis. barelů denně a aktuálně již činí 11,6 mil. barelů denně. Třebaže se jedná o důsledek “přeškálování” (sblížení měsíčních a týdenních dat publikovaných EIA), medvědí signál je více než zřejmý.