Pokud nějaká ekonomika roste nad svým skutečným potenciálem, začne se dříve či později přehřívat a její tempo růstu klesne na potenciál. V horším případě znatelně pod něj – zejména pokud centrální banka začne příliš zhurta brzdit. Pokud se hospodářství naopak pohybuje pod svým potenciálem, má po nějakou dobu prostor pro rychlejší tempo růstu, pokud se mu podaří zvednout poptávku. se v jedné ze svých posledních analýz zaměřuje i na to, jak to ve světové ekonomice vypadá z tohoto pohledu, a my se na věc podíváme detailněji.

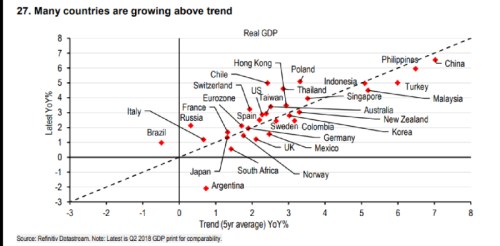

Následující graf ukazuje řadu ekonomik na poli, jehož osy tvoří (i) pětiletý průměr tempa jejich růstu a (ii) poslední data týkající se tempa růstu. výsledek grafu interpretuje tak, že „mnoho zemí roste nad trendem“. Což nutně nemusí znamenat, že se nachází nad svým potenciálem – jeho skutečnou výši je v praxi dost těžké odhadovat a je to s ním tedy v tomto ohledu dost podobné, jako třeba s takzvanými neutrálními sazbami. I u nich jde o užitečný koncept, ale jeho praktické použití je v praxi limitováno nepřesnostmi v konkrétních odhadech.

Čína je podle grafu mírně „pod svým“, Spojené státy znatelně nad trendem, eurozóna také, Německo přesně na něm. Japonsko se také nachází přesně na něm, ale nadšení zde prudce opadá ve chvíli, kdy si uvědomíme, že jeho trend je jen mírně nad 1 % ( i když statistiky jako je produkt na hlavu vyznívají v této zemi znatelně optimističtěji, takže s oněmi ztracenými dekádami se také musí trochu opatrně). Nejhůře na tom jsou země jako Argentina, Jižní Afrika. Hodně nad trendem je Rusko, ale i zde nadšení záhy chladne, protože k tomuto „úspěchu“ stačí pouhý 2 % růst ekonomiky.

V globální ekonomice a na akciových trzích se karty nyní rozdávají zejména v USA a Číně. Jak relevantní jsou z tohoto pohledu jejich pozice v grafu? U Číny moc ne, protože růst dosahovaný během posledních pěti let je téměř jistě nedosažitelný. A tudíž jej nelze považovat za nějaký relevantní ukazatel potenciálu čínské ekonomiky. V této zemi se hraje o to, zda se jí podaří přistát měkce, či dojde k přistání tvrdému. Měkké přistání by znamenalo dosednutí na ranvej pomalejšího tempa růstu s ekonomikou výrazně posunutou od „tvrdých“ investic a průmyslu k „měkkým“ službám a spotřebě domácností. Tvrdé přistání znamená náraz na hranice současného modelu, pravděpodobně ve formě dluhové krize.

U USA je relevance pozice v grafu stále otazníkem. Podle obrázku totiž US ekonomika roste více jak půl procentního bodu nad svým trendem a možná i potenciálem, což je s ohledem na celkové tempo růstu vysoké číslo. Podle některých názorů se již brzy skutečně dostaví náraz na hranici potenciálu, protože, jednoduše řečeno, již není kde brát lidi, hospodářství se začne přepalovat, Fed šlápne razantně na monetární brzdu, k tomu vyprchá fiskální stimulace. Občas tu ovšem zmiňuji jinou možnost, že s poptávkovým boomem se zvedne i nabídková strana ekonomiky (nejde o nic jiného, než v praxi pozorovatelný princip endogenní nabídky). K tomu by ale bylo potřeba boomu investic a jak jsem tu psal před dvěma týdny, zde se výhled spíše horší, než aby se lepšil. Podobné je to mimochodem s eurozónou.

Čímž jsme se přesunuli do Evropy, kde stojí za povšimnutí zejména Polsko. I přesto, že v posledních letech dosahovalo minimálně v porovnání s jinými zeměmi vysokého tempa růstu, nyní se rozjelo ještě výrazně rychleji. Spolu s Chile, kde je rozdíl mezi trendem a aktuálním stavem nejhorší. Opačný problém než v Polsku mají v UK, což vytváří zajímavou a možná trochu symbolickou situaci: Značně euroskeptická země, která ještě je v EU, si vede mimořádně dobře. Výrazně euroskeptická země, která unii vysoce pravděpodobně v dohledné době opustí, je na tom spíše opačně.