Mark Mahaney z RBC Capital Markets tvrdí, že je jen otázkou času, kdy začne přímo konkurovat společnostem jako FedEX a . Internetový gigant podle něj začne do této oblasti mohutně investovat a pokud má pravdu, firmě by k tomu mohl znatelně pomoci její cloudový a reklamní byznys. V něm by totiž měla dosahovat mnohem vyšších marží než v retailu.

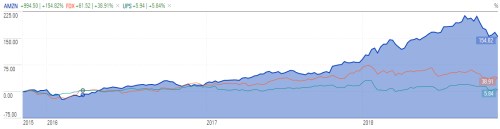

O tom, že vztah mezi Amazonem na straně jedné a firmami jako na straně druhé by se mohl postupně překlápět ze symbiózy do ostrého konkurenčního boje, jsem tu psal již před delší dobou. Nejde o žádnou převratnou myšlenku – expanduje i do odvětví, které jsou pro něj mnohem exotičtější, zatímco přepravní, respektive logistické, služby jsou poměrně logickým protažením jeho „výrobní“ vertikály. Pokud se podíváme na následující graf s cenami akcií zmíněných třech firem, nějaký vyloženě inverzní vztah ve stylu „hřáli jsme si hada na prsou“ nenajdeme. Na to by asi stejně bylo příliš brzy:

Zdroj: Morningstar

Analytik RBC Capital tvrdí, že by nebyl překvapen, kdyby šel dolů s maržemi v případě, že by tím získal loajální zákazníky, či jejich věrnost posílil. A připomíná, že již nyní provozuje program Delivery Service Partners a Flex. také uvádí, že náklady na přepravu se u něj zvedly z 11,5 miliardy dolarů v roce 2015 na 21,7 miliard v roce 2017. Podle CNBC pak dodávky pro generují jen asi 3 % tržeb FedExu a vedení této firmy tvrdí, že pro ní není větší hrozbou. Nemá totiž infrastrukturu, kterou ona musela budovat po několik desetiletí.

Je to tedy stále podobná písnička: Nějaká společnost či celé odvětví se domnívá, že jeho bariéry vstupu jsou dost silné na to, aby je ohrozil někdo zvenčí. A pak tu najednou je něco nového a vše padá, jako hradby Jericha. Hradby a FedExu se ale asi nezhroutí po zatroubení polnic, bude muset mohutně investovat, jak bylo uvedeno výše. Takže několik důležitých čísel:

Amazon v roce 2016 na volném toku hotovosti vydělal 9,7 miliardy dolarů, v roce 2017 6,4 miliardy a za posledních 12 měsíců 13,3 miliardy dolarů. V rozvaze mu k tomu visí 30 miliard dolarů.

FedEx v roce 2016 na volném toku hotovosti prodělal 186 milionů dolarů, v roce 2017 téměř miliardu dolarů a za posledních 12 měsíců více než miliardu dolarů. Jeho provozní tok hotovosti dosahuje totiž asi 4,7 miliardy dolarů, zatímco investice za poslední rok vyšplhaly na 5,7 miliardy dolarů. V rozvaze má 2,3 miliardy dolarů. Sám tedy investuje mohutně a nenechává nic náhodě.

UPS vydělal v roce 2016 3,5 miliardy dolarů, pak prodělal 3,7 miliardy dolarů, za posledních 12 měsíců je necelou půl miliardu v plusu, a to na pozadí mohutně rostoucích investic. V rozvaze má firma necelých 5 miliard dolarů hotovosti. Tedy také žádné pasivní čekání na dobyvatele.

UPS přitom ve třetím čtvrtletí dosáhla slušného růstu a začala s plánem transformace. Management čeká, že na volném toku hotovosti (tedy tom, co zbude po investicích) firma vydělá asi 5 miliard dolarů. A Morningstar hodnotí jako firmu s největší konkurenční výhodou v odvětví. Tu si vytvořila tím, že dala dohromady integrovanou mezinárodní dopravní síť, „které se může vyrovnat jen málo globálních hráčů“. Uvidíme, zda se mezi ně zařadí i .