Včera jsme tu přemítali nad vývojem akcií společnosti NVIDIA. Podobným osudem si nyní prochází akcie společnosti , dalšího významného výrobce grafických karet, na jehož výsledcích se mimo jiné projevuje chladnutí kryptoboomu. Pokud byl včera čtenář zaražen dlouhodobějšími zisky akcií NVIDIA, pak to bude dnes platit dvojnásob: Akcie si za poslední tři roky připisují asi 760 %, za poslední rok téměř 70 %, ale za poslední měsíc ztrácí téměř čtvrtinu.

AMD vyrábí mimo jiné CPU (tedy jakési mozky počítačů) a zmíněné GPU. Pokud bychom čekali, že finanční výsledky budou svou dynamikou s ohledem na výše popsané akciové zisky připomínat, či spíše předbíhat, NVIDII, budeme překvapeni. Růst tržeb je tu totiž utlumenější. Až do roku 2017 působil dost smíšeně i vývoj provozního cash flow a volného toku hotovosti. Výsledky za posledních 12 měsíců (TTM) ale ukazují na prudké zlepšení zisků, provozního CF a i volného CF (tedy toho, co firmě zbude po investicích):

Zdroj: Morningstar

AMD má podobně jako NVIDIA vysokou betu, která je ukazatelem systematického rizika. U NVIDIE jsem včera použil betu ve výši 2, ale rozptyl udávaných hodnot je poměrně vysoký. U to platí dvojnásob: například ! tvrdí, že beta dosahuje hodnoty 5, jinde najdeme hodnoty pod jednou. Udělejme tedy prostě to, že u akcie budeme počítat se stejným systematickým rizikem jako u NVIDIE. Požadovaná návratnost této celkově dost rizikové akcie se tak bude blížit 15 %.

AMD má nyní kapitalizaci na 19,2 miliardách dolarů. Pokud (i) vezmu volný tok hotovosti z posledních 12 měsíců (0,18 miliardy dolarů) a (ii) nechám jej růst tempem nejdříve vysoko převyšujícím 30 % ročně a postupně klesajícím k 4 % v roce 2027 (tedy mustr, který ospravedlňuje kapitalizaci NVIDIE), dostanu se zde na současnou hodnotu toku hotovosti ve výši 5,15 miliard dolarů. Tedy hluboko, hluboko pod kapitalizací. To znamená jediné: Růstová očekávání jsou tu zase mnohem, mnohem výš než u NVIDIE.

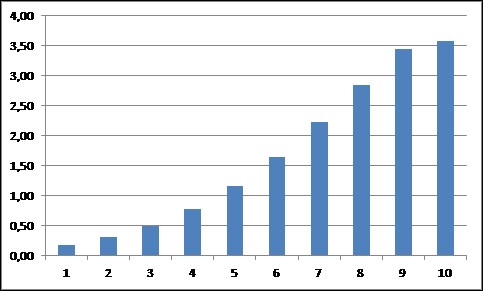

Kapitalizaci by například podle mých jednoduchých výpočtů ospravedlnil vývoj volného toku hotovosti v následujících deseti letech popsaný následujícím grafem – do deseti let by muselo po investicích vydělávat více jak 3,5 miliardy dolarů, pak by cash flow rostlo o 4 % ročně (přesněji řečeno, tyto peníze by musely být k dispozici akcionářům). Jak bylo uvedeno, za poslední rok firma přitom vydělala 0,18 miliardy dolarů.

Pokud se vrátíme do současnosti, Morningstar poukazuje na to, že nezískává tržní podíl Intelu tak rychle, jak se čekalo (i když tento proces probíhá). Na poslední čtvrtletní výsledky pak dolehl zmíněný obrat v kryptoboomu, pozitivně se ale podle firmy vyvíjí zbytek firemních aktivit. Podobné vlnky na dlouhodobém trendu budou při cenotvorbě této akcie samozřejmě dominovat. Snažil jsem se ale ukázat, že i když akcie velkou část svých nedávných zisků smazala, stále tu hovoříme o titulu odrážejícím mohutná očekávání. V takových případech je pak dobré uvažovat nejen o tom, jak může růst celý trh, ale i o konkurenční pozici firmy, jejích bariérách vstupu, kopírovatelnosti atd. Je v tomto smyslu výjimečná firma? Nebo korekce této akcie mate a očekávání jsou nemístně vysoko?