Fed od prosince roku 2015 zvýšil sazby devětkrát. Někteří tvrdí, že tím významně ovlivnil i sazby dlouhodobé, ale investor Ben Carlson na stránkách The Wealth of Common Sense tvrdí, že na ty má jen malý vliv. Dlouhodobé sazby „se chovají podle své vlastní vůle a ta vždy neodpovídá tomu, co by chtěl Fed“.

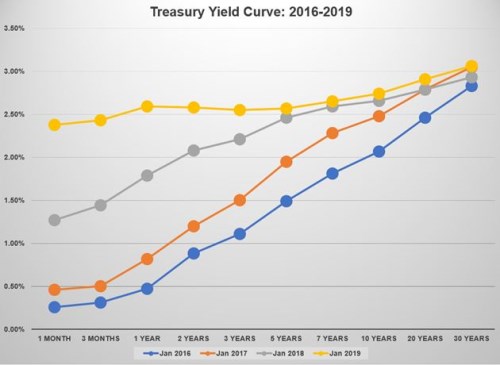

Podle investora je to zřejmé i z toho, jak se v čase mění tvar výnosové křivky. V následujícím grafu konkrétně vidíme její tvar od ledna 2016 až do ledna letošního roku. Je zřejmé, že zatímco krátkodobé sazby soustavně rostou, výnosy dlouhodobějších obligací se nepohybují ani zdaleka s takovou razancí a u třicetiletých dluhopisů nedošlo téměř k žádné změně.

Měsíční vládní obligace v USA nyní konkrétně vynášejí devětkrát více než v lednu roku 2016, u dvouletých dluhopisů výnos leží asi na trojnásobku a u delších dob splatnosti jsou rozdíly ještě menší. „V učebnicích financí se většinou předpokládá, že se sazby po celé délce výnosové křivky hýbou stejnou měrou. Ve skutečnosti to tak nefunguje, různé části křivky se hýbou jinak podle toho, jaká je situace na trhu,“ připomíná Carlson. A dodává, že současné pohyby na trhu mění i rizika, kterým zde investoři čelí.

„Když je rozdíl mezi krátkodobými a dlouhodobými výnosy větší, investoři jsou kompenzováni za vyšší riziko. Volatilita je totiž u dlouhodobějších obligací vyšší a ve zdravém tržním prostředí tak dává smysl, když investoři u těchto dluhopisů vydělávají více,“ míní investor. Současná situace pak podle něj ale taková není, „mohli bychom debatovat o příčinách ploché výnosové křivky, ale ve skutečnosti na nich zase tolik nezáleží. Pro investora je důležité, aby na nové výzvy reagoval.“

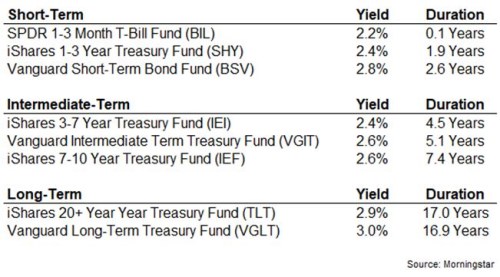

V následující tabulce Carlson ukazuje dluhopisové ETF seřazené podle jejich durace. Ta je měřítkem citlivosti dluhopisů na změny v sazbách. Pokud by konkrétně sazby vzrostly o 1 %, SHY by kvůli své duraci klesl o 2 %, VGIT o 5 %, TLT o 17 % a tak dále. Jde o přibližná čísla, ale vyjadřují popsaný princip, podle kterého platí, že čím vyšší durace, tím vyšší riziko.

Podle Carlsona uvedený rizikový profil různých obligací v prostředí ploché křivky a absence rizikové prémie znamená, že „investoři by měli více přemýšlet o dluhopisech ve svých portfoliích“. Na jednu stranu závisí struktura dluhopisů v portfoliích na více faktorech, „nyní je ale těžké ignorovat atraktivitu krátkodobých obligací“, a to z důvodu jejich profilu rizika a výnosu. A je třeba mít na paměti, že „výnos, při kterém investor dluhopis nakupuje, je tím nejlepším ukazatelem toho, jaká bude dlouhodobá návratnost“.

Zdroj: The Wealth of Common Sense