Federal Reserve Bank of New York uvádí, že více než 7 milionů Američanů již více než 90 dní nesplácejí úvěr poskytnutý na nákup automobilu. Ve srovnání s koncem roku 2010 jich tak je o 1 milion více a jak tvrdí investor Ben Carlson, tento stav vede k šíření obav z další krize podobné té z roku 2008. Jenže nyní by ji nespustily hypoteční úvěry, ale právě nesplácené autoúvěry.

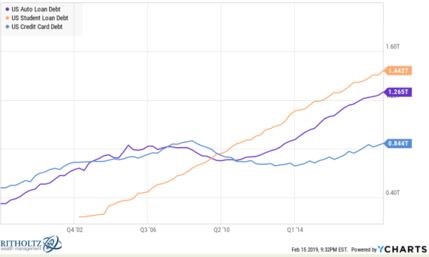

V prvním z následujících dvou grafů Carlson ukazuje vývoj objemu autopůjček (fialová křivka) a srovnává jej s objemem studentských úvěrů a půjček čerpaných přes kreditní kartu. Objem prvního typu úvěrů skutečně znatelně roste a již se dostal vysoko nad půjčky přes kreditní karty. I přesto, že celkové prodeje aut klesají.

Carlson ovšem dodává, že z celkového objemu půjček domácností tvoří asi 70 % hypotéky. „Autoúvěry sice nejsou zaokrouhlovací chybou, ale představují jenom přibližně 10 % celkového objemu.“ To podle investora neznamená, že bychom je neměli brát v úvahu, ale mělo by to mírnit obavy z toho, že kvůli nim míříme do další propasti jako v roce 2008. Hypotéky navíc financují domy, které jsou obvykle tím nejhodnotnějším aktivem amerických domácností. Když pak začal padat hypotéční trh a zároveň ceny nemovitostí, mělo to drtivý dopad, ovšem na trhu s auty a autoúvěry by byl efekt podstatě mírnější.

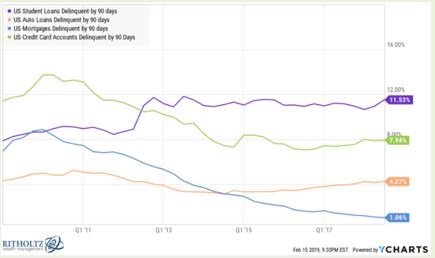

Uklidňujícím dojmem by pak měl působit druhý graf, který ukazuje, jaké jsou problémy se splácením úvěrů v hlavních kategoriích – studentské, autoúvěry, hypotéky a kreditní karty. U autoúvěrů nepozorujeme žádný prudký růst podílu nesplácených půjček. A možná ještě významnější informací je to, jak nízko se tento poměr drží v případě hypoték:

Carlson píše, že „slušná část“ americké populace si pravděpodobně koupila vůz, který je nad jejich možnosti. Může na to poukazovat i 70% podíl, který na prodejích aut drží drahé trucky a SUV. Podle investora je to ale spíše problém osobních financí a ne téma finanční krize.

Zdroj: The Wealth of Common Sense