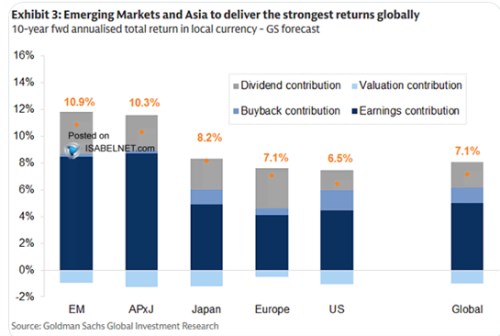

Rozvíjející se trhy by podle nových předpovědí měly v následujících deseti letech vynášet v průměru téměř 11 % ročně. Z toho by mělo být více než osm procentních bodů taženo růstem ziskovosti obchodovaných firem, valuace by měly návratnost táhnout naopak trochu dolů. Jak to GS vidí u zbytku světa a zejména u amerických akciových trhů? Podíváme se na tuto vizi spolu s pár poznámkami.

Vše shrnuje následující graf s oněmi očekávanými ročními návratnostmi (v místní měně). Sloupce jsou také rozděleny na jednotlivé složky táhnoucí návratnost nahoru, nebo dolů. Jde konkrétně na růst zisků obchodovaných firem a změnu valuací, kdy se obojí promítá do pohybu cen akcií. K tomu tu jsou dividendy a vliv odkupů (tedy počtu akcií).

Pro USA tedy GS čeká 6,5 % návratnost, Evropa je o trochu výš na 7,1 % a Japonsko na 8,2 %. V případě Evropy by přitom měla být návratnost generována relativně vysokými dividendami, v USA zase hrají velkou roli odkupy. A ve všech případech by valuace měly návratnosti táhnout dolů, ale nijak výrazně.

Pokud by to třeba v USA bylo skutečně o cca 1 % bod ročně, nedošlo by ani během deseti let k výraznému poklesu valuací. Poměry cen k ziskům se přitom nyní u indexu SPX 500 pohybují kolem 22, s oním cca 1 % ročním poklesem by se do deseti let dostalo PE pod 20. Ale ne moc blízko nějakému historickému standardu, který může být kolem 17.

Včera jsem tu připomínal, že GS cca před rokem predikoval dlouhodobě velmi nízkou návratnost amerických trhů. Tento pohled byl založen na tom, že vysoké valuace v minulosti často znamenaly nízkou budoucí návratnost a naopak. Pokud tak jsou valuace nyní velmi vysoko, implikovalo to desetiletou návratnost kolem 2 – 3 % ročně. Takový pohled tedy dával smysl na základě valuací a jejich historického vztahu k návratnosti. Ale v podstatě nevyhnutelně říkal, že trh/investoři jako celek se nyní mohutně mýlí. Proč?

Jednoduše proto, že požadovaná návratnost je nyní bezesporu výrazně nad 2 – 3 %. Jen výnosy desetiletých vládních dluhopisů jsou nad 4 % a to nepočítáme žádnou rizikovou prémii akciového trhu. GS tak svou předchozí predikcí tvrdil, že trhy nepokryjí požadovanou návratnost. Jinak řečeno, tvrdil, že investoři se nyní ve velkém mýlí. Výše uvedené předpovědi už hovoří jinou řečí. S onou 6,5 % návratností by americký trh pokryl bezrizikové výnosy a generoval by 2+ rizikovou prémii akcií. Což není hodně, ale už to dává smysl z hlediska požadované návratnosti.

Ovšem obratem zase nyní GS říká, že u vztahu mezi valuacemi a budoucí návratností to je „tentokrát jinak“. Tedy že současné vysoké valuace nepovedou k mimořádně nízké návratnosti v následujících letech tak, jak k tomu často docházelo v minulosti. Vybruslit z toho všeho lze přitom těžko – buď v současné situaci popřeme efektivitu trhů, nebo onu historickou skoro-závislost mezi valuacemi a návratností. S blížícím se koncem roku se přitom množí předpovědi vývoje v roce příštím a dilema je tu v podstatě úplně stejné:

Na jednu stranu můžeme předpovídat vývoj ziskovosti obchodovaných firem, vývoj valuací a dividend a přijít pak s nějakým číslem pro celkovou návratnost trhu. Pokud se ale bude lišit od požadované návratnosti, v podstatě opět říkáme, že jsme chytřejší než všichni ostatní na trhu (jako celek). Protože pokud by i všichni ostatní měli stejný názor jako my, už nyní by se ceny akcií hnuly způsobem vyrovnávajícím očekávanou a požadovanou návratnost.