Spojené státy a Čína jsou ekonomicky úzce propojeny s tím, že tato vazba má pro obě strany své pozitiva a negativa a není radno jí interpretovat jednostranně. Ve zkratce řečeno - Čína do USA vyváží své výrobky a Američané do Číny své cenné papíry. Na tom není nic špatného, musí být ale naplněna jedna podmínka – dříve, či později se musí tento tok prohodit, dlužník musí splácet, věřitel přijímat splátky. Míříme tímto směrem?

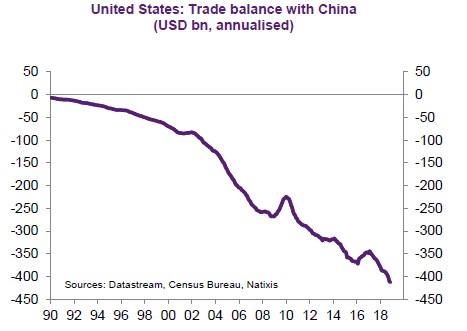

Následující graf ukazuje, že obchodní deficity, kterých dosahují Spojené státy s Čínou, k poklesu nesměřují, naopak. Z tohoto pohledu není divu, že americká veřejnost a část politické scény vidí Čínu jako toho, kdo jim stále bere práci. Nicméně takový pohled ignoruje jeden detail: Pokud nějaká země dosahuje podobných deficitů, je to také odrazem její (ne)ochoty spořit – neutrácet více, než se vydělá. Každopádně tento graf ukazuje, že na této straně oné vazby obrat na dohled není, i když současné obchodní tenze to mohou změnit.

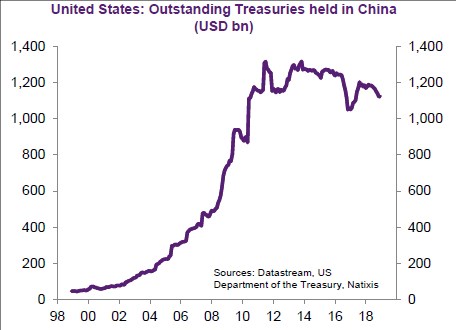

Druhý graf už hovoří jiným jazykem. Ukazuje vývoj objemu amerických vládních obligací v držení čínských subjektů. Zde již vidíme zlom a tendenci k poklesu. To znamená, že čínská centrální banka již neakumuluje americké cenné papíry (a jiné subjekty investice do nich nijak výrazně nezvýšily).

Podle Natixisu, z jehož dílny grafy jsou, tak Američané začínají být stále nespokojenější, protože si dál kupují čínské zboží, ale Čína již nemá zájem o jejich obligace, či jiné investice. Namísto toho prudce rostou její přímé zahraniční investice do jiných zemí. Já si nejsem jist, zda nespokojenost pramení přímo z této oblasti, ale dodal bych hlavně něco jiného.

Jak jsem uvedl v úvodu, na oné dříve fungující závislosti by nebylo nic špatného, pokud by se po čase prohodily její polarity. To znamená, že nejdříve Američané kupují zboží z Číny a půjčují si na to od ní (Čína si tak zase z USA dováží zaměstnanost). A pak Američané začnou splácet své dluhy tím, že začnou do Číny vyvážet více než dovážet (tj. Čína jim zase začne poskytovat zaměstnanost – fakticky je ochotna si nechat splácet). Jak by k tomu došlo?

Přesně tím, že by jedna strana přestala hrát předchozí hru – Američané by přestali nakupovat čínské produkty a/nebo by Čína přestala kupovat americké vládní obligace (recyklovat tak domácí úspory). To by se projevilo na cenách zboží, výnosech obligací, a zejména měnovém kurzu a tento cenový posun by nakonec vedl k onomu prohození polarit. Výše uvedené (druhý graf) tak můžeme vnímat právě jako krok tímto směrem. Kurz renminbi je ale zatím v zajetí jiných sil.