Možná jste si také všimli trochu bizarního vývoje kolem akcií společnosti National Beverage, která má v portfoliu i značku LaCroix. Firma minulý týden zveřejnila výsledky za poslední čtvrtletí a trhy nemile překvapila třeba tím, že ziskovost se snížila o téměř 40 %. To se někdy stává, ale ona bizarnost přišla ve chvíli, kdy vedení firmy výsledky komentovalo s tím, že jsou výsledkem „nespravedlnosti“. To vše přineslo prudký propad ceny akcie a my se na ni dnes podíváme trochu detailněji.

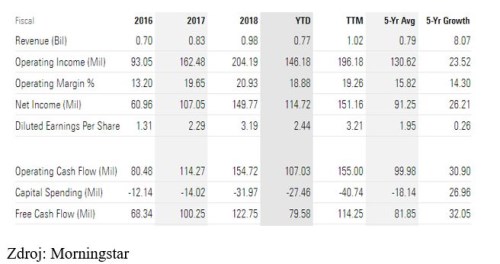

Když si přečteme ono prohlášení, najdeme v něm trochu ulítlá přirovnání, marketingové vychvalování značky LaCroix a ukazování prstem na ony různé „nespravedlnosti“, které jí škodí. Za poslední půl rok přitom akcie National Beverage ztrácí asi 50 %, za posledních 5 dní asi 15 %. Z následující tabulky přitom vidíme, že firma zatím nepatřila mezi ty, které by čelily propadu tržeb, ziskovosti, či toku hotovosti. Ten naopak za posledních pět let utěšeně rostl.

Na této akcii se dá dobře demonstrovat efekt, o kterém jsem tu hovořil nedávno: Změny rizikovosti a jejich dopad na hodnotu a následně cenu akcie. National Beverage si totiž až do počátku roku 2018 mohla „užívat“ dosti nízkou betu (ukazatel systematického rizika). Ta se pohybovala kolem 0,5 a s takovou hodnotou by se nyní náklad vlastního jmění pohyboval mezi 5 – 6 %. Pokud bychom pak předpokládali, že firma by na volném toku hotovosti neustále vydělávala 114 milionů (tedy to, co za posledních 12 měsíců), hodnota tohoto cash flow by se pohybovala kolem 2 miliard dolarů.

Jenže za poslední rok se beta vyšplhala na hodnotu 1,34. To znamená, že předtím byla akcie asi tak na polovině rizikovosti trhu, nyní je její rizikovost asi o 34 % vyšší. A náklad vlastního jmění se pohybuje ne na 5 – 6 %, ale na více než 10 %. Onen scénář se 114 miliony dolarů pak generuje současnou hodnotu ve výši pouhé 1,1 miliardy dolarů. Současná kapitalizace je přitom na 2,7 miliardách dolarů. Na její ospravedlnění by volný tok hotovosti musel dlouhodobě růst o téměř o 10 % (po roce 2027 klesá tempo růstu na 5 %).

Podle historie by podobná tempa růstu (viz tabulka) neměly být nejmenším problémem a investoři to se současnými výprodeji přehnali. Pokud ovšem poslední čtvrtletní výsledky ukazují na systematickou „nespravedlnost“, bude to něco jiného. Třeba takový Guggenheim se domnívá, že správně je „b“, protože akcii nově doporučuje prodávat. Důvodem má být ostřejší konkurence v oblasti ochucených nápojů (třeba od Pepsi), „pokles mediálního šumu kolem LaCroix“.

Guggenheim také tvrdí, že značka pravděpodobně nebude schopna znovu získat ztracený podíl na trhu. A je nutno zmínit, že firmu znatelně poškodily i několik měsíců staré informace/spekulace o tom, že v jejích produktech jsou stopy chemikálií. Kritizována je pak za to, že nereagoval dostatečně rychle a tudíž za to zaplatila svou ziskovostí.