Dopad eventuálního brexitu “bez dohody” (tvrdého brexitu) na ekonomiku eurozóny a Česka je velice nejistý. Nikdo si nedovede představit, jak dlouho a jak výrazně by byly narušeny vzájemné obchodní vztahy EU a Spojeného království. Naše alternativní scénáře tvrdého brexitu sice vždy ukazují na nižší české HDP a slabší korunu, odchylka od základního scénáře ovšem kriticky závisí na velikosti a délce počátečních šoků. Inflace by se naopak v alternativních brexitových scénářích (kvůli řadě protichůdných faktorů) příliš neměnila.

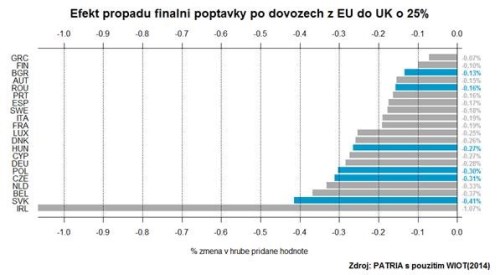

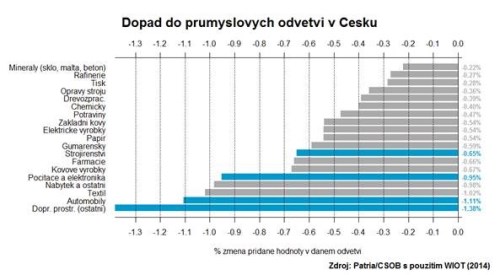

Narušení obchodních vztahů s Británii - pokles finální poptávky po evropském zboží v UK - by v Evropě nejvíce zasáhl kromě Irska, Belgie a Nizozemí také řadu středoevropských zemí. Pokles britské (finální) poptávky po dovozech z EU o čtvrtinu by se v Česku projevil bezprostředně poklesem přidané hodnoty o 0,3 %. Nejvíce by byl zasažen automobilový průmysl, textilní průmysl a elektronika (viz grafy výše).

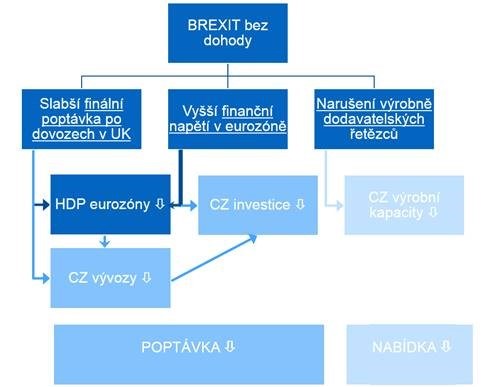

Narušení obchodu mezi EU a Británií je ale pouze jakýmsi “startérem” dalších šoků, které v Česku mohou negativně dopadnout buď na poptávku nebo na nabídku. Z pohledu poptávky by českou ekonomiku (jak ukazuje následující diagram) nejprve negativně zasáhl pokles britské poptávky po (finálních) dovozech z EU, a to ať už kvůli bariérám v obchodu nebo kvůli slabšímu růstu britské ekonomiky. Vedle toho by na poptávku zprostředkovaně působil negativně i slabší růst eurozóny a vyšší finanční napětí na evropských trzích. Z pohledu nabídky může tvrdý brexit v evropských ekonomikách narušit globální výrobní řetězce a ve finále tak snížit schopnost produkovat (produkční kapacity).

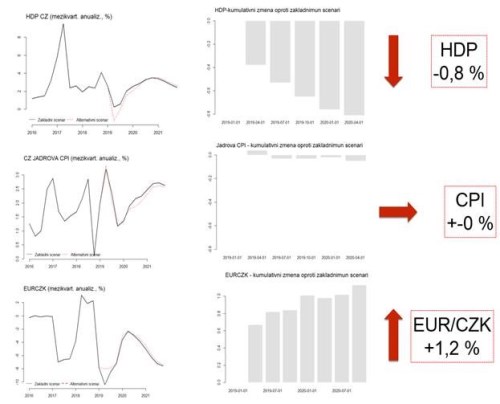

Jak by vypadal tvrdý brexit proto do značné míry závisí na tom, jakou konkrétní kombinaci (jak silných) šoků předpokládáme. Proto se různé propočty dopadů brexitu mohou výrazně lišit. My v našem alternativním scénáři předpokládáme, že by tvrdý brexit nepoškodil produkční kapacity (nabídku) českých firem a vidíme ho primárně jako poptávkový šok. V alternativním zátěžovém scénáři jsme se rozhodli počítat s dočasným propadem britských (finálních) dovozů z EU o čtvrtinu a současně s krátkodobým nárůstem finančního napětí na evropských trzích k úrovním z roku 2013 (poslední evropská recese). V takovém případě by české HDP do roka mělo být přibližně o 0,8 % nižší oproti základnímu scénáři a koruna zhruba o 1,2 % slabší – tj. oslabení o něco více než 30 haléřů. Inflace by zůstala bez výraznějších změn (viz grafy níže).

Zejména v případě koruny je však třeba zdůraznit, že se jedná čistě o modelový výstup. V realitě česká měna může v krátkém období zaznamenat i výraznější ztráty, zvlášť když vezmeme v potaz, že je v českém finančním systému stále zaparkován velký objem krátkodobého zahraničního kapitálu. Nejednoznačná také zůstává reakce ČNB. Pokud se jedná o čistě poptávkový šok, ukazuje náš model na potřebu uvolněnějších měnových podmínek - lehce nižších nebo v případě výraznějšího oslabení koruny stabilních sazeb. Pokud ale počítáme navíc (tak jako ČNB) s negativním dopadem do nabídky (stagflační šok), nelze vyloučit ani tlak na vyšší sazby.